ArayZ No.141 2023年9月発行東南アジアにおける 脱炭素トレンドと脱炭素に向けたアプローチ

この記事の掲載号をPDFでダウンロード

最新記事やイベント情報はメールマガジンで毎日配信中

東南アジアにおける 脱炭素トレンドと脱炭素に向けたアプローチ

公開日 2023.09.10

今夏は北米や欧州が熱波に襲われ、日本も各地で観測史上の最高気温を更新するなど世界規模での異常気象が続いている。欧米の気候学者らによる国際研究チームは北米や欧州などを襲った熱波について気候変動が大きく影響しているのは確実とする報告書を公表するなど、気候変動対策としての脱炭素の重要性は実感を伴って高まっている。

本稿では東南アジアにおける脱炭素のトレンドと各企業が脱炭素に向け取り組むべきアプローチを世界最古の経営コンサルティングファームであるアーサー・ディ・リトルが解説する。

グローバルでの脱炭素のトレンド 2015年にフランスで実施されたCOP21(第21回国連気候変動枠組条約締約国会議)にて採択されたパリ協定をきっかけに、世界的な脱炭素化の流れが加速した。20年以降の温暖化対策における枠組みが規定された当協定では、平均気温の1.5℃の削減の目標策定と各国の温室効果ガス(詳細後述)の削減量目標の策定・報告が指針が含まれる。21年にイギリスで実施されたCOP26ではさらに一歩踏み込んだ、各国の削減目標の再検討・強化や石炭火力の段階的削減が合意された。

パリ協定の採択による脱炭素化の潮流も相まって、世界全体で環境(Environment)・社会(Social)・企業統治(Governance)を含めた非財務情報を考慮して行うESG投資の動きが拡大した。GSIA(Global Sustainable Investment Alliance)の調査によると、16年で22.8兆ドルだったESG投資額は、20年で35.5兆ドルまで成長しており、25年には53兆ドルまで成長する見込みである。

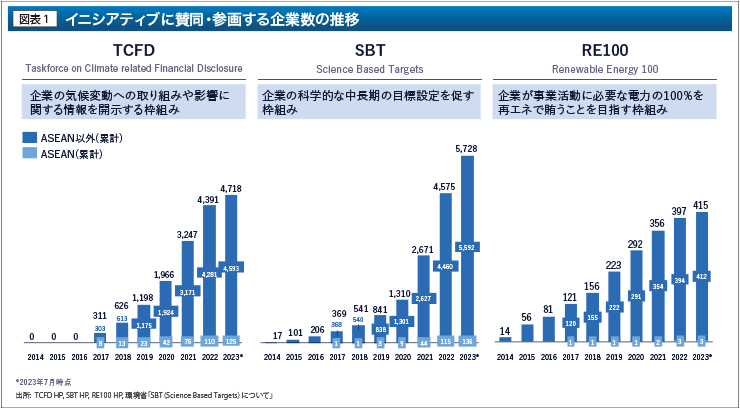

更に脱炭素化の動きは、民間企業まで広がっている。企業の気候変動への取り組みや影響に関する情報を開示する枠組みであるTCFDや、企業が排出する温室効果ガスを削減することや必要な電力を再エネで賄うことを目指す枠組みであるSBT・RE100などのイニシアティブに賛同・参画する企業は年々増加している(図表1)。

一歩進んだEUでは、政府が主導して、企業が排出するCO2に価格をつけて排出者の行動を変化させる政策手法「カーボンプライシング」を導入することで、企業の排出量の削減に努めている。代表的な例として、炭素税や排出量取引、証書・クレジット制度が挙げられる。

更にEUでは、23年5月に炭素リーケージ(海外への排出流出)を防止する為、特定の対象輸入品に対して炭素コストを課す炭素国境調整メカニズム(CBAM)を創設する規制を発行した。本規制が本格導入される26年に向け、移行期間として23年10月から報告義務が導入される。米国も同様の措置を義務付ける施策を26年に導入する準備をしており、EU・米国への輸出事業者は生産工程の見直し等の対策が求められることとなる。

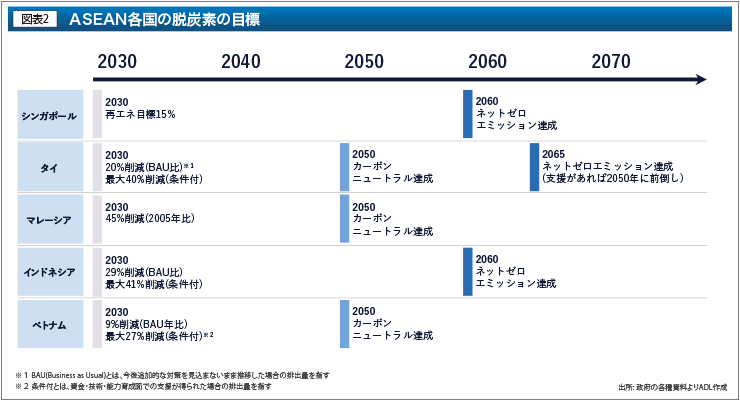

ASEANでの脱炭素の取り組み ASEAN各国でも脱炭素の取り組みは進められており、温室効果ガスの排出量を30年をピークに減らした上で、50年または可能な限り早期にカーボンニュートラルを達成する目標を示している(図表2)。ただ、化石燃料(特に石炭火力)への依存度が高いASEAN各国では、自国だけでは脱炭素と経済成長の両立が困難であるため、先進国等からの資金・技術・能力育成面での援助が得られることを前提とした目標も同時に設定している。

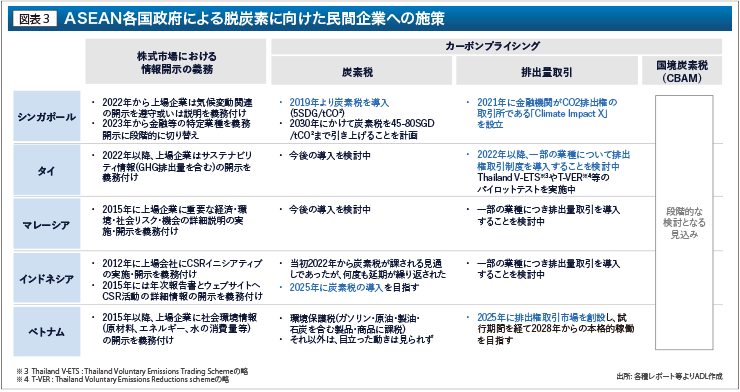

カーボンプライシングといった、企業に直接的に影響がある強制力の強い政策を打ち出している国はシンガポールに留まっているものの、タイやインドネシアを始めとして、各種施策の具体的な計画・試験的導入が始まっており、今後本格化していくことが予想される(図表3)。

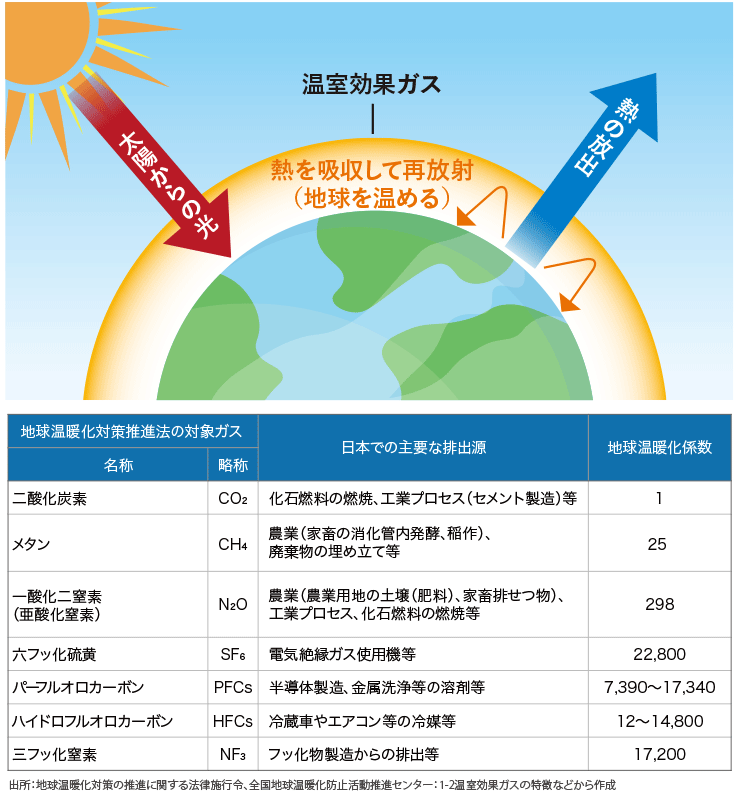

脱炭素の基礎 温室効果ガスとは何か 太陽の光は地球の大気を通過し、地表面を暖め、暖まった地表面は熱を赤外線として宇宙空間へ放射し、大気がその熱の一部を吸収する。これは、大気中に熱を吸収する性質を持つガスが存在するためだ。このような性質を持つガスを「温室効果ガス」と呼ぶ。

温室効果ガスには様々なものがあるが、例えば、日本を含む国連気候変動枠組条約(UNFCCC)の附属書I国(温室効果ガス削減目標に言及のある国)がその排出・吸収量を算定して条約事務局に毎年提出をする対象にはCO2、CH4、N2Oなど7種類がある(図表4)。

地球温暖化係数は、CO2を基準にしてほかの温室効果ガスがどれだけ温暖化する能力があるかを表した数字のことである。例えば、冷蔵庫やエアコンの冷媒として使われているハイドロフルオロカーボンは、種類によってはCO2の14,800倍の温室効果がある。

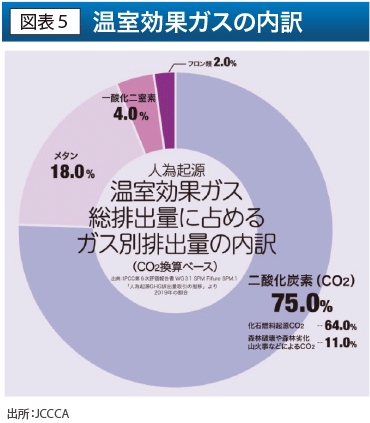

但し、人為的に排出される温室効果ガスの総排出量に占めるガス別排出量(CO2換算ベース)の75%はCO2、18%はCH4、4%はN2Oであり、そのほかのガスが占める割合は僅少である(図表5)。

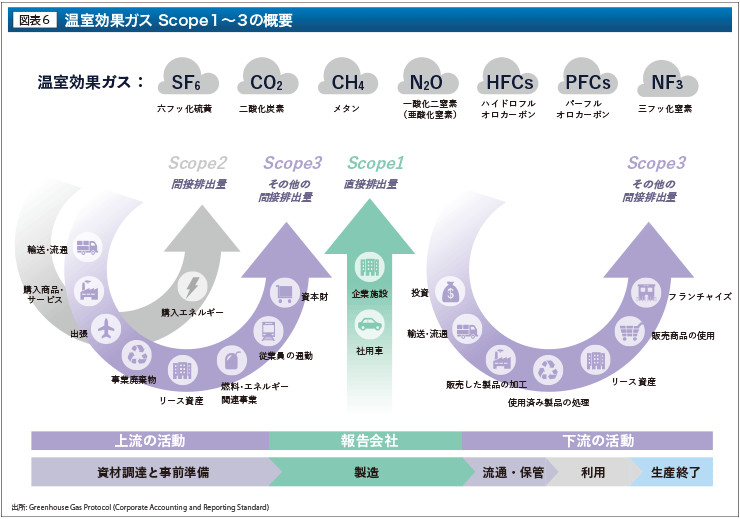

温室効果ガスの算定範囲 では、各社は温室効果ガスについてどこまでを算定の対象と見做すべきであろうか。温室効果ガスプロトコルでは、温室効果ガスの排出方法、排出主体によって、「Scope1(直接排出量)」「Scope2(間接排出量)」「Scope3(その他の間接排出量)」の3つに区分し、これら3つの合計を「サプライチェーン全体の排出量」と考える。

温室効果ガスプロトコルとは、米国のシンクタンクWRIと持続可能な開発を目指す企業連合WBCSDが主体となり策定した温室効果ガス排出量を算定・報告する際の国際的なガイドラインだ。企業そのものから排出された温室効果ガス排出量だけではなく、サプライチェーン全体における排出量も算定の対象としている点に特徴がある。

Scope1は、燃料の燃焼や工業プロセスにおいて、事業者自体により直接的に排出される温室効果ガスである(直接排出量)。

また、Scope3は、サプライチェーンの上流と下流に分類することができる。原材料の調達や調達に係る輸送などが上流、製品の小売店への配送や消費者による使用や廃棄などが下流に該当し、15のカテゴリに分類される(図表6)。

温室効果ガスの算定方法 温室効果ガスの算定方法は、自社の活動における排出量を範囲とするScope1、2と、それ以外のサプライチェーン全体の排出量を範囲とするScope3に分けて考えられる。

Scope1、2では、主に①測定対象となる組織範囲の決定、②活動量及び排出係数の収集・算定の2つのステップで算定をする。組織範囲としてGHGプロトコルでは連結子会社を含むグループ全体の排出量の算定を求めている。但し、測定初年度は時間やリソースの制約上、自社単体に絞り排出量を算定する事例もあるので、現実的に測定可能な範囲を設定することが重要である。

範囲の設定後は、活動量及び排出係数を収集し、排出量の算定を行う。活動量とはCO2排出の基となる活動量を指し、排出係数とは活動量一単位あたりのCO2排出量を指す。排出係数は燃料やエネルギー毎に異なり、省庁や自治体が定めた基準数値を使うことが一般的だ。温室効果ガス排出量は活動量と排出係数の掛け算により算出する(図表7)。

例えば、活動量としてガソリン100,000Lの使用、排出係数として2.32tCO2/kLという情報が収集できた場合、温室効果ガス排出量は232t-CO2となる。

カテゴリの抽出とは、Scope3の全15カテゴリのうち算定範囲含めるカテゴリの設定のことである。原則、全15カテゴリの排出量を算定することが望ましいが、排出量が小さくサプライチェーン排出量全体に与える影響が小さいものや、排出量の算定に必要なデータの収集等が困難なものは算定対象カテゴリから除外することも考えられる。

また、カテゴリ内の算定対象となる活動も、排出量全体に対する影響度やデータ収集等の算定の負荷等を踏まえて、全てではなく一部の活動に算定範囲を限定することも可能である。いずれも算定対象範囲を限定した場合は、限定した理由及び算定対象範囲を開示することが必要になる。

脱炭素に向けて 温室効果ガスの主たる排出源 産業毎のScope別排出量に目を向けると、セメントや電力など川上に位置する一部の産業を除き、Scope3が主な排出源となっていることが分かる。すなわち、多くの産業では、自社の排出量よりも仕入先や販売先など社外における排出量の方が大きい(図表8)。

これは脱炭素に取り組む上では、多くの産業において、自社だけではなく取引先等の社外における温室効果ガスの排出量の削減に向けた取り組みが重要であることを意味している。

脱炭素に向けたタイの取り組み事例 タイの証券取引所(SET: the Stock Exchange Thailand)に上場する企業のうちSET100指数(タイ証券取引所メインボードに上場する企業のうち時価総額が大きく流動性の高い100社が対象の時価総額加重平均型株価指数)に選定されている100社における脱炭素の取り組みを通じて、タイでのトレンドを分析した。具体的には、各社のホームページやサステナビリティレポートを通じて、外部へのCO2のScope毎の排出量の開示有無、CO2の削減目標の開示有無を取得し、図表9にまとめた。

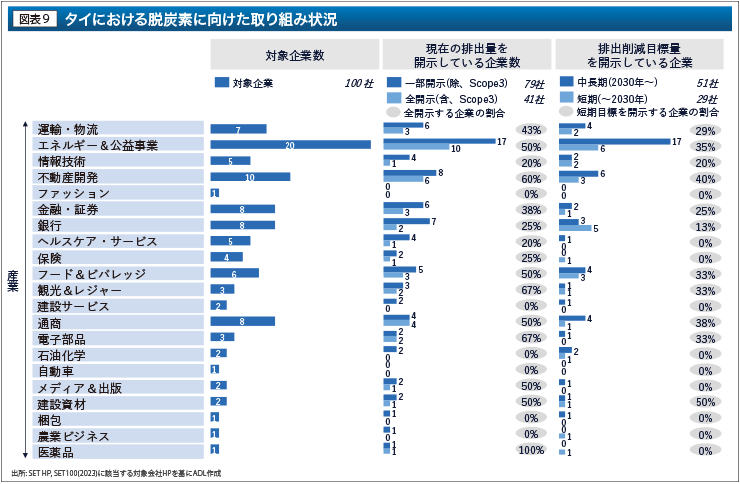

排出量の開示では、約8割の企業がScope毎もしくは全社的な排出量の開示を行っている一方、Scope3の情報を開示している企業は約4割に留まっている。

またCO2の削減目標については、タイ政府が掲げる目標と足並みを揃える形で2030年以降の中長期的な目標を設定・開示している企業は5割以上いるが、2030年までの短期的な目標を掲げる企業は約3割と限定的である。内訳を対象業界別でみると、不動産・建設系企業や金融系企業に加え、CO2の排出量とScope3の占める割合が高いエネルギー企業や消費者からのイメージが重要視される消費財系企業が多い。またScope別にみると、会社全体やScope1、2の目標削減量を設定しているが、Scope3の目標削減量を設定している企業は極めて少ない。

Scope3は自社の直接的な排出ではないため、その排出量の測定や削減がScope1、2に比べより困難であることがScope3の目標削減量を設定している企業数の少なさの要因であると考えられる。環境問題への取組が進んでいると考えられる北米や欧州に本拠地を有する企業群ですらScope3の削減目標を掲げることができている企業は3〜4割であり、アジア諸国と比べると割合は大きいものの依然として少数派である(図表10)。

その取り組みづらさからScope3の排出削減は多くの企業が後回しにしがちであるが、上述の通り大半の産業においてScope3が主たる排出源となっており、脱炭素化に向けては避けて通ることのできない論点である。

Scope3排出削減に向けたアプローチとKSF(重要成功要因) 脱炭素に向けた不可逆的な流れの中で、環境問題への取り組みが積極的な欧米地域と取引がある企業は、東南アジアにおいても今後Scope3も含めた脱炭素化が求められることが想定される。また、東南アジアでも若い世代を中心に環境意識が高まりつつあるため、現地企業との取引を行う日本企業はScope3も含めた脱炭素化を推進することで取引先に対するアピールとなり、取引拡大・取引先の開拓につながるチャンスがある。裏を返せば、脱炭素化に消極的な企業は今後サプライチェーンから外されるリスクすら孕んでいると言えよう。ここからはScope1、2に比べ排出削減がより困難なScope3に焦点を当てて、脱炭素化に向けたアプローチを紹介したい。

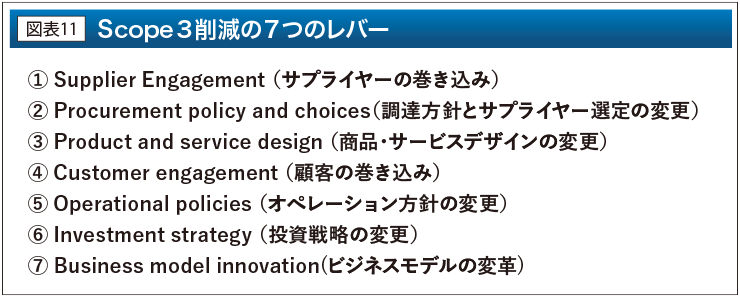

WWFや国連グローバル・コンパクト等による科学に基づく気候目標設定に取り組む共同イニシアティブであるSBTi(Science Based Targets initiative)ではScope3の削減アプローチとして図表11に示す7つの削減レバーを提唱している。

これらの削減レバーはScope3の各カテゴリの排出削減に有効である一方、多くの企業では脱炭素化のKSF(Key Success Factors:重要成功要因)が充足されていないため、これらの削減レバーの適用が困難、あるいは適用したとしても期待した成果につながっていない可能性が高い。では、脱炭素化に向けたKSFにはどのようなものがあるのだろうか。我々、アーサー・ディ・リトルはScope3の排出削減におけるKSFとして次の三点があると考えている。

1.本社主導での目標設定と各国・各部門へのサポートの提供

脱炭素の先進企業では2040年などの長期的なグローバル全体の削減目標を掲げるだけでなく、各年の削減目標を設定した上で各国・各部門単位での削減目標に落とし込み、KPIとして評価制度に組み込むことで、全社的な脱炭素に向けた取り組みを進める仕組みを構築している。例えばスイスに本社を置く世界最大の食品・飲料会社のネスレでは脱炭素を含むサステナビリティに関わるKPIを従業員レベルでも設定しており、各個人の意思決定に脱炭素を織り込ませる徹底ぶりだ。さらに脱炭素目標の達成に向けた取り組みを推し進めるためのサポート提供も本社の重要な役割の一つである。先進企業では、脱炭素化のガイドラインの作成・展開に加え、各種トレーニングの提供、各国・各部門での成功事例の他国・他部門への共有といったベストプラクティスの蓄積・横展開といった活動を本社のサステナビリティ管轄部門が率先して行っている。

2.サプライヤーの集約・最適化

特にScope3の上流側の排出削減では、原材料や輸配送サービスなどの各種サプライヤーの巻き込みが不可欠だが、サプライヤーが分散してしまっている場合、対象となるサプライヤー数が多い一方でサプライヤー毎の取引ボリュームが限られるため、サプライヤーの巻き込みに多くの工数・コストを要する割には大した排出削減につながらないといった状況が発生する。

対照的に、サプライヤーの集約が一定進展している企業の場合は、調達ボリュームの大きい上位数社のサプライヤーにおける排出削減が実現できれば全体の排出削減に大きなインパクトを与える可能性が高く、更には調達ボリュームの大きさゆえに買い手側企業の交渉力が大きいことから、サプライヤーに対して排出削減を強く働きかけることが可能となる。

先進企業では調達ボリュームと排出量の大きさでサプライヤーの優先順位付けを行い、優先度の高いサプライヤーに対して排出削減目標を設定させるとともに、削減に向けたサポートやコラボレーションを行っている。ただし、サプライヤーの集約については、過度な集約はサプライチェーンの分断リスクにつながるため、脱炭素化とリスク分散の双方の観点から最適なバランスが求められる。

3. 排出・削減量を可視化する基盤整備

「測定できないものは改善できない」とはソフトウェア工学で著名なトム・デマルコ氏や経営学者のピーター・ドラッカー氏らの言葉であるが、脱炭素化についても同様のことが言える。すなわち、温室効果ガスの排出量の測定粒度が粗い場合は、排出の原因となっている活動や調達品目・サービス、それらのサプライヤーの特定が難しく、排出削減のために取るべきアクションを明確化することが困難となる。

一方、排出量が詳細に把握できている場合、各活動や調達品目・サービス、サプライヤー毎に優先順位を付けた上で、排出量の大きいものから優先的に取り組むことが可能となる。先進企業の中には調達ボリューム・排出量が大きい優先サプライヤーに対してLCA(ライフサイクルアセスメント)を実施させ、サプライヤー内部における排出量が大きい工程まで特定した上で、排出削減に取り組ませている企業も存在している。

おわりに これまで見てきたように、排出量の大きいScope3の排出削減に向けては全社的な取り組みや企業内部における抜本的な改革が重要であり、これらは一朝一夕に実現することは難しいため、長期的に取り組む必要がある。一方で、コスト削減などを目的としたサプライヤー集約といった改革は、現場の声が大きい企業や現状維持を志向する文化の強い企業においては大きな抵抗を生むため、通常は実現が困難であるが、脱炭素という大義名分を掲げることで社内を説得しやすくなり、これまで難しかった改革を行う契機にもなり得る。

このように、脱炭素に向けた取り組みを単にコンプライアンスやコスト増要因と捉えるのではなく、新たなビジネス機会の獲得や社内改革と組み合わせることが、脱炭素に関わる投資対効果を最大化する上でのカギである。

寄稿者紹介:アーサー・ディ・リトル

アーサー・ディ・リトルは、1886年にマサチューセッツ工科大学のアーサー・D・リトル博士によって創業された世界最初の経営コンサルティングファームであり、米国アポロ計画をはじめ、社会的インパクトが大きいイノベーションの実現をグローバルで数多く支援し、経営コンサルティングに豊富な実績を有する。近年注力する脱炭素領域では、タイ・東南アジア含むグローバルにおいて、各国における個別政府・地場企業に対して、脱炭素に向けた戦略の策定から、脱炭素化を支える組織・オペレーション変革を含む支援を行っている他、データサイエンティストから構成されるDigital Problem Solving(DPS)チームではAI・機械学習を活用した排出量可視化・削減のためのデジタルソリューションを提供している。また、「タイ王国マエモ地区の脱炭素化に向けた協力促進事業」を通じた日本・経済産業省とタイ・エネルギー省間のエネルギー・パートナーシップ実現支援のように、政府間の脱炭素に向けた国際協力も実施している。脱炭素に関するお困りごと、或いは脱炭素を商機とした事業創出にご関心のある際は、是非お気軽に弊社にお声がけいたただきたい。

タイ代表 東南アジア自動車・製造業統括 パートナー内田 博教

グローバル総合系、及び会計系コンサルティングファームを経てADLに参画。コロナ前はモビリティ業界を中心に、戦略立案、新規事業立案、実行支援、業務改革、DX導入等を支援。コロナ後は、上記に加えて東南アジア地域における政府・民間企業の脱炭素方針・ロードマップ、トランジション等を支援。タイ・シンガポール・中国(香港)への駐在を通じ、アジア10年以上(タイ8年以上)の海外経験を有する。タイオフィス所属(代表)。

タイ消費財・流通業担当 シニアマネジャー垣下 至徳

会計系コンサルティングファームを経てADLに参画。消費財を中心に成長戦略、海外事業展開戦略、業務改革、サステナ戦略等を支援するほか、東南アジア地域における政府・民間企業の脱炭素方針・ロードマップ、トランジション等を支援。香港での就学・就労を経て、2020年よりタイ在住。タイオフィス所属。

シンガポールオフィス所属 マネジャー青木 孝晋

監査法人、政府系投資会社、総合系ファームを経てADLに参画。消費財を中心にM&A戦略、成長戦略、海外事業展開戦略の策定及び実行支援をするほか、東南アジア地域における政府・民間企業の脱炭素方針・ロードマップ、トランジション等を支援。マレーシアでの就労を経て、2022年よりシンガポール在住。シンガポールオフィス所属。

シンガポールオフィス所属 シニアコンサルタント三浦 立輝

エネルギー系ベンチャー企業を経てADLに参画。エネルギー・消費財の領域を中心に成長戦略、海外事業展開戦略、組織戦略の策定及び実行支援をするほか、東南アジア地域における政府・民間企業の脱炭素方針・ロードマップ、トランジション等を支援。シンガポール在住。シンガポールオフィス所属。

Arthur D. Little https://www.adlittle.com/jp-ja/country/thailand Uchida.Hirotaka@adlittle.com