メコン5でも遂にポスト・コロナ時代に突入

公開日 2022.05.10

みずほ銀行バンコック支店メコン5課が発行する企業向け会報誌 『Mekong 5 Journal』よりメコン川周辺国の最新情報を一部抜粋して紹介

松浦 大将 | みずほリサーチ&テクノロジーズ 主任エコノミスト

世界各国はようやくコロナ禍を抜け出し、英国では新型コロナウイルス(以下コロナ)関連の規制が全面的に撤廃された他、米国では全州でマスクの着用義務が撤廃された。ワクチン不足により規制緩和が遅れていたメコン5についても、足元では最悪期を脱しつつある。

そこで、今回はメコン5最新の景気動向について簡単に概観した上で、今年の経済展望と留意すべきリスクについて紹介したい。

景気の落ち込みは限定的

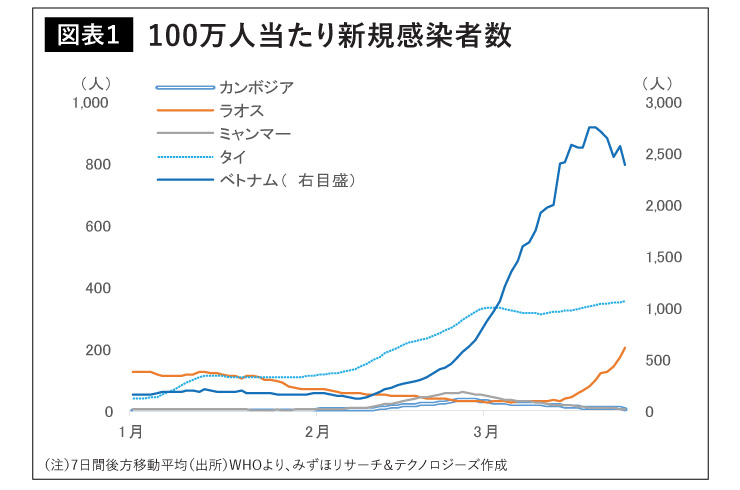

まず足元の感染動向を確認すると、タイとラオスでは依然増加傾向で推移している他、ベトナムでも過去最高水準が継続している(図表1)。

ただし、現在蔓延しているオミクロン株は従来の変異株と比較して毒性が低いと言われる他、メコン5でワクチン接種が広まっていることもあり、死者数は低位に抑制されている。そのため、感染拡大と言ってもタイ政府は以前のように厳しい規制の強化に踏み込んでいない。景気との連動性が高い小売店や娯楽施設での人通りを見ても堅調な推移が続いており、足元の景気は悪くない状況が続いていると推測される。

今年後半にも本格回復へ

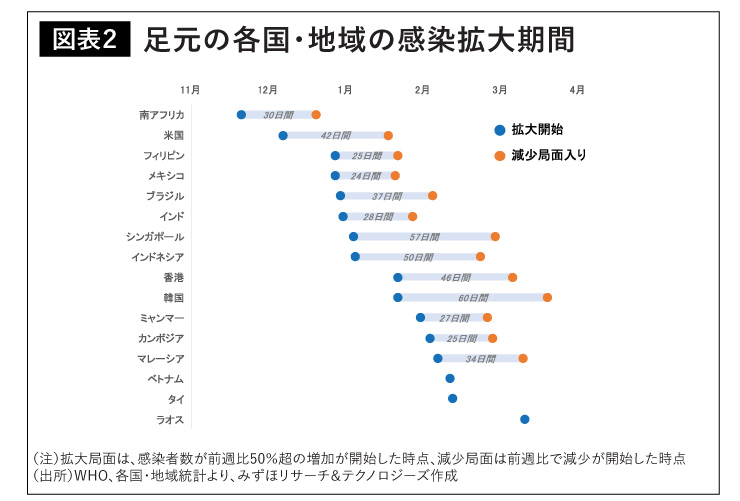

具体的に言うと、今年の後半以降に本格回復に転じる見込みだ。まず今後の感染動向について世界の事例を見ると、オミクロン株は急速な拡大から1〜2ヵ月ほどでピークアウトを迎える傾向にある(図表2)。

現在メコン5で感染者が増加傾向にあるタイ、ベトナム、ラオスで2月中旬〜3月中旬にかけて感染者が急拡大したことを踏まえると、単純計算では5月中旬までには感染が落ち着いてくると予想される。

また、経口治療薬の普及にも期待がかかっており、世界では先進国を中心にその利用が始まっている。経口治療薬はオミクロン株にも一定の効果があるとの報告がされており、いわゆる「コロナのインフルエンザ化」が視野に入ってきた。メコン5各国の政府も経口治療薬の調達契約を進めている他、ベトナムの製薬会社はメルク社・モルヌピラビルのジェネリック医薬品を製造するライセンスを取得している。先進国に比べれば遅くはなるが、新興国でも今年の10〜12月頃には一定数の経口治療薬が普及し、コロナ関連の規制もさらに緩和されていくと見ている。

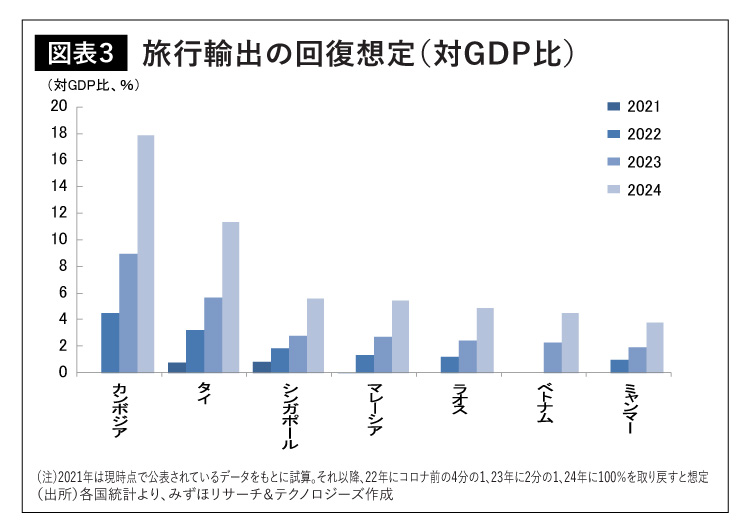

この流れのなかで最も打撃を受けた観光業も、徐々に再開されるだろう。みずほリサーチ&テクノロジーズでは、アジアへの海外旅行客は今年の後半頃から持ち直し始め、24年までにコロナ前の水準に回復すると考えている(図表3)。

同時に、メコン5地域の強みの一つとも言える人口面での優位性は、コロナ禍を通じても衰えていないと言えるだろう。IMFの人口予測について、新型コロナウイルスが蔓延する以前(19年10月時点)と直近(21年10月時点)とで見比べると、多くの国で下方修正されている反面、アジアは高い伸びを維持できるとされている。さらにメコン5では労働コストが安く、当面は労働集約的な産業を中心とした投資の流入が期待できそうだ。実際にベトナムでは、海外からの投資の先行指標となる認可額が再び増加し始めている。

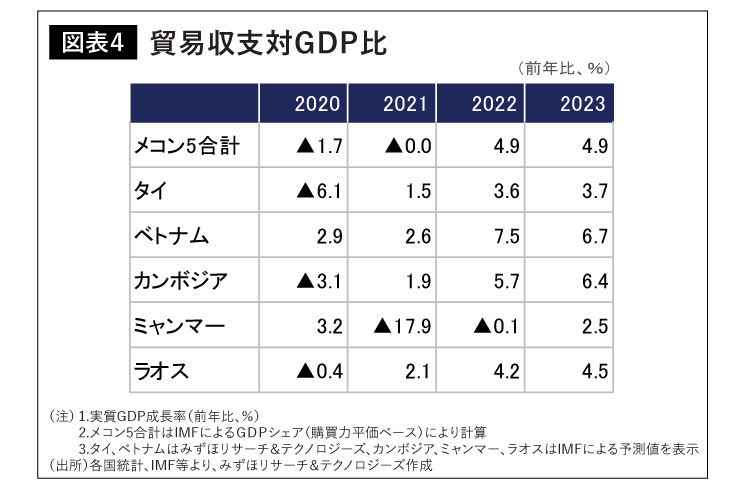

以上を踏まえ、今年のメコン5の成長率は4.9%とコロナ前の伸びを取り戻すと見ている(図表4)。

個別にみれば、クーデターの影響もありミャンマーの景気回復は少々悲観的な見通しだが、それ以外の国については今年、もしくは来年にも以前の巡航速度に回帰していく可能性が高いだろう。

ロシア・ウクライナ問題は景気回復の阻害要因に?

一方、ロシア・ウクライナ問題に端を発する景気下振れリスクには留意が必要だ。現時点では、両国間の協議に大きな成果は見られておらず、停戦までの道のりは依然見通しづらい状況だ。これを受け、日米欧はロシアに対する経済制裁を強化している。これまでに同主要国では、国際的な決済のネットワークである「国際銀行間通信協会(SWIFT)」からロシアの一部銀行を排除した他、ロシアの中央銀行が有する資産を凍結するなどの措置を行ってきた。

これらの制裁や先行き不安は、貿易や金融市場を介して世界経済に悪影響を与えることは必至であり、メコン5もその煽りを受けかねない。

まとめ

冒頭に述べたメコン5の潜在的な成長力は、コロナ禍を経ても依然力強い。今後は感染の収束が進むにつれ、景気回復を抑制していた規制は徐々に緩和されていくだろう。そのなかで、アジア進出を図る日系企業のビジネスも再び勢いを取り戻していくはずだ。

月間USD市場推移 Monthly Market

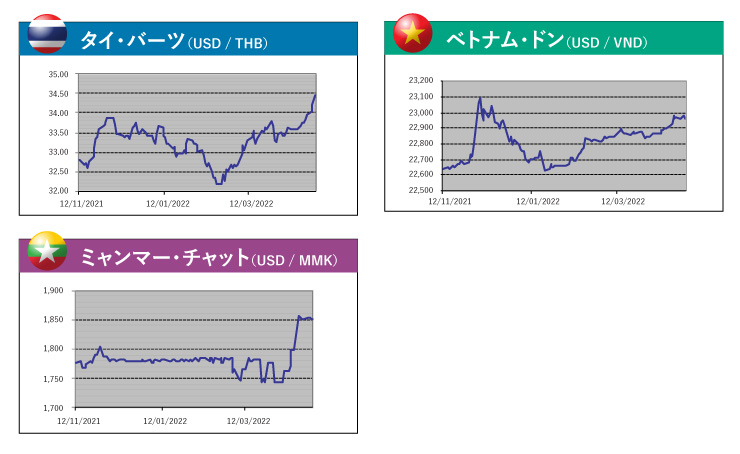

タイ – 5月の為替相場動向

5月からタイは実質完全開国となるものの、旅行者受け入れ増加によるタイへのインフローが相場を反転させる程の力は無いと考えられる。そのため、米連邦準備理事会(FRB)のタカ派姿勢継続やウクライナ情勢の長期化懸念による資源価格の高止まりが資源を輸入する新興国通貨の足枷となって、基本的には上方向を予想。特に、弾みがついた場合は35バーツ近辺まで上昇するシナリオも想定しておきたい。

ベトナム – 5月の為替相場動向

引き続き小動きの展開を予想。利上げを加速する米国に対して、ベトナムのCPIは中銀目線である4%を大きく下回っており、ベトナム中央銀行としては少なくとも2022年前半は緩和的な金融政策を維持する可能性が高いことから、USDVNDについても暫くはUSD買い圧力が継続するだろう。しかしながら、現行の中銀為替政策においては、3ヵ月先物による介入レートを23,050に設定していることから、23,000近辺(SPOTベース)では中銀介入の可能性が高まるため、引き続き22,900台を中心とした推移となるだろう。

ミャンマー – 5月の為替相場動向

外貨管理の強化を目的とする新規制(4月3日付でミャンマー中央銀行より発出)に基づき設定された固定レートは1USD=1,850MMKとなり、銀行側にレート決定の裁量がない実質固定相場になっている。一方で、市中の現金両替相場は2,050~2,100までUSD高MMK安が進み二重相場の乖離幅が拡大していることは、早晩に中銀が上記レート1,850を維持できなくなる可能性も踏まえて留意が必要。