輸出代金回収のリスク評価と管理手法

公開日 2023.08.09

橋本 裕輝 |グローバルトランザクション営業部 バンコック駐在 調査役

1. はじめに

新型コロナウイルス感染拡大や半導体不足によるサプライチェーン分断といった混乱も落ち着きを見せつつある中で、ビジネス拡大に取り組む企業は多い。しかしながら、外部環境に目を向けると、地政学リスクの高まり、米銀の破綻に伴うグローバルな金融システムの不安定化、各国インフレの世界経済への影響、特にアメリカの景気後退懸念など、経済情勢の不透明感が増している。

販売先のリスク管理は重要度を増しており、特に新たに輸出取引を始める際には一層リスクの見極めが求められる。

初めての取引で輸入者に前払いの条件を交渉することが難しい場合、新たな販路開拓のため輸入者に後払いを許容すると同時に、代金回収リスクを適切に管理するための手法を検討することは重要だ。

本稿では代金回収に関する代表的なリスクを例示した後、それらを評価し管理する手法について紹介したい。

2. 代表的なリスク

先ず、海外の販売先へ輸出を始める際に想定される代金回収に関する代表的なリスクを紹介したい。

1)コーポレートリスク

コーポレートリスクとは、輸入者の資金繰りが悪化し、代金が払えず回収が遅延するリスクである。

2)カントリーリスク

カントリーリスクとは、規制や経済環境のため、当該国に所在する企業が輸入代金を払えず回収が遅延するリスクである。例えば、海外にいる輸入者の現地通貨の資金繰りは問題がなくとも、現地の外貨流動性不足のため外貨を購入できず、結果的に輸出代金を支払えない事例がある。また、国際的な金融制裁により当該国が外国との決済を制限され、輸入者が輸出代金を支払えない事例もある。

輸入者のリスク評価・管理を行ったとしても輸入者所在国のカントリーリスクにより支払いが滞ることもあり得るため、それぞれのリスク評価・管理を行うことが必要である。

3. リスク評価の手法

1)輸入者のコーポレートリスク

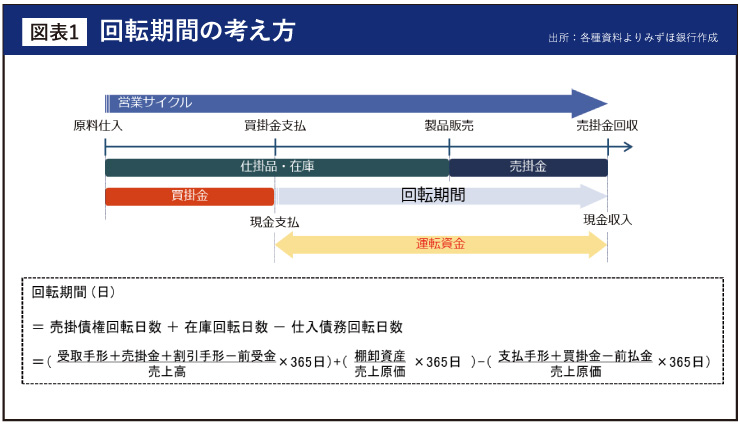

ここでは企業の決算書に基づく回転期間分析について紹介する。短期の支払能力(流動性)の検証等の目的で、銀行でもよく使われている指標だ。回転期間とは一般的に以下数式により算出される。仕入・在庫(製造)・販売の各サイクルがどれくらいの日数で行われているか、ひいては、どれだけ早く・効率的にキャッシュを創出できるかを示す。回転期間は業種によっても大きく異なる。回転期間が適正な水準にあるかどうかは過年度の傾向や同業他社との比較を通じて検証することが重要だ。

a)売掛回転期間

売掛回転期間が短い場合、販売から代金回収までの期間が短く、企業の資金繰り上プラスである。一方で、売掛回転期間が長い場合、販売から代金回収までの期間が長く、企業の資金繰り上、マイナスであり販売先からの代金回収に苦労している可能性がある。

b)在庫回転期間

在庫回転期間が長い場合、不良在庫を抱え将来的に資金ショートする恐れがある。

c) 仕入回転期間

仕入回転期間が短い場合、仕入先への支払いまでの期間が短く、企業の資金繰り上マイナスである。但し、支払期間を短縮することで仕入価格を優遇してもらっている可能性もある。一方で、仕入回転期間が長い場合、仕入先への支払いまでの期間が長く、企業の資金繰り上プラスである。

このような回転期間分析により企業の資金繰りがプラスかマイナスか見極め、輸入者の短期的な支払能力を確認することができる。

2)輸入者所在国のカントリーリスク

カントリーリスクを当該国の外貨流動性枯渇リスクと捉えた場合、S&PやMoody’s 等の格付会社が発表している外貨建国債の格付(ソブリン格付)が参考となる。格付は当該国政府の国債(債務)支払能力を評価しており、その中で外貨流動性の状況も考慮されている。経済環境が悪化した結果、母国通貨価値が下落し外貨建債務の支払い能力が下がり、ソブリン格付が悪化した新興国の事例がニュースでとりあげられる機会も多いので、そのようなニュースに注意することも必要だ。

国際的な金融制裁の有無については状況が流動的であり、お取引のある金融機関に最新の状況を確認することをお勧めしたい。

4. トレードファイナンスを用いたリスク管理

それでは次に各リスクに対しトレードファイナンスを用いた対処方法をいくつか紹介する。

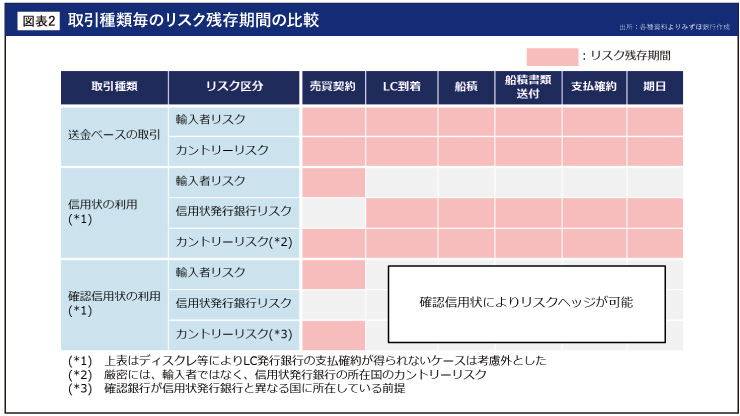

1)信用状(輸入者のコーポレートリスク管理)

輸入者の支払リスクをヘッジする為によく用いられるのが信用状である。信用状取引では、輸出者が信用状の条件に基づいた船積書類の呈示を行うことで信用状発行銀行(=輸入者の取引銀行)が支払確約を行うため、輸出代金回収リスクの所在を輸入者から信用状発行銀行へ移転できる。銀行は輸入者よりも高い信用力を保有している可能性が高く、輸出者のリスク管理の手法として有効である。信用状発行銀行が外部格付を保有していれば、その銀行の信用力を客観的に評価することも可能である。

2)信用状の確認(コンファーム) (輸入者所在国のカントリーリスク管理)

信用状のみでは、信用状発行銀行のリスクや信用状発行銀行所在国(一般的には輸入者所在国と同一)のカントリーリスクをヘッジすることができない。

必要であれば、信用状の確認を取引銀行に依頼することで、信用状発行銀行の銀行リスクをヘッジすることが可能だ。確認銀行(一般的に輸出者の取引銀行)が信用状発行銀行の支払を保証する為、信用状発行銀行の所在国のカントリーリスクもあわせてヘッジすることができる。

5. 最後に

本稿では輸出代金回収に係るリスク、並びにトレードファイナンスを用いたリスク管理手法について紹介した。輸出代金の回収不能が発生してしまうと、損害を埋め合わせるには、その何倍もの売上を上げ、そこから生まれた利益によりカバーしなければならない。

今回紹介したトレードファイナンスの手法以外にも取引信用保険など様々なリスク管理手法があるので、先ずは取引金融機関へご相談頂きたい。