最新記事やイベント情報はメールマガジンで毎日配信中

関税法の改正に向けて

公開日 2017.05.31

PwCタイ シニアマネージャー 桑木 愛子

一般事業会社を経て、2004年2月よりプライスウォーターハウスクーパースタイ事務所に勤務。個人所得税、労働許可/ビザ、関税関連業務を中心に、日系企業をサポートしている。

2017年3月9日、長年の協議を経て、関税法の改正法案が国家立法議会(NLA)によって可決されました。国王の承認署名後、官報に掲載されてから180日後に施行されますが、現時点では2017年末から2018年初めにかけての正式発効が見込まれています。正式発効されると、現行の仏暦2469年(1926年)関税法は廃止され、全面的に改正されることになります。以下に主な改正内容と企業への影響についてご紹介します。

関税法改正案の主要事項

輸入者や輸出者である企業にとって最も影響が大きい改正として、法定刑や事後監査、報奨金制度に関するものが挙げられます。

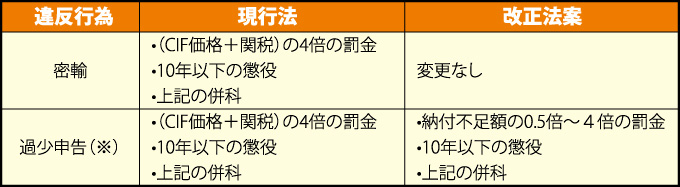

(1)過少申告に対する法定刑の軽減

※現行規定では、裁判まで持ち込まずに関税局レベルで決着した場合、罰金額が納付不足額の2倍に軽減されます。

(2)過少申告の罰則規定適用における「故意」か「過失」かの考慮

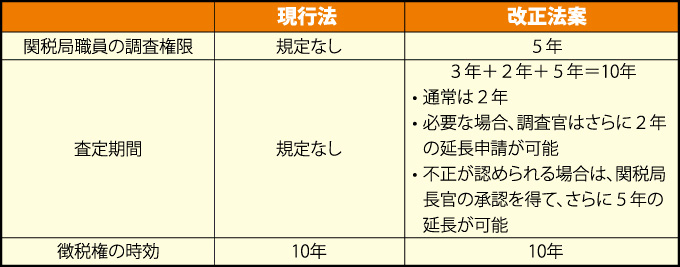

(3)事後監査期間の設定(輸入日・輸出日から5年)

(4)現行法における報奨金制度の改定(1件あたりの報奨金上限額の設定等)

※報奨金額は徴収された罰金に対する割合で設定されています。

関税法改正による影響

これまでは、関税事後調査における指摘事項について納得できない場合も、裁判へ持ち込み万が一敗訴すると、(CIF価格+関税)の4倍という法外な罰金が課せられるため、やむを得ず関税局との決着を選択する企業がほとんどでした。今回の改正により、HSコードの間違いや申告価格の調整に伴う過少申告については、納付不足額の0.5倍から4倍と法定罰金額が大幅に減額されるため、今後は関税案件で裁判となるケースが増えると思われます。さらに事後調査期間についても、これまでは民商法典に定める国税徴税権の時効である10年が適用されるケースが多くありましたが、改正法では5年と設定されているため、影響額も少なくなります。

一方で、NLAが可決した改正法案は現時点では公表されておらず、これまでの法案から以下のような点が不明確な状況です。

(1)過少申告の罰則規定適用における「故意」か「過失」かの判断基準

(2)現在係争中の調査案件が改正法施行までに決着しなかった場合の取扱(罰則規定や調査期間規定について、改正法が適用されるのか)

(3)報奨金制度(過少申告について、通報者への支払が廃止される一方で、なぜ関税局職員への支払は撤廃されないのか)

(4)関税局レベルで決着した場合の取扱(現行規定と同様に軽減されるのか)

改正関税法施行に向けて望まれる対応

改正法では関税局職員へ支払われる報奨金が減額されるため、施行までに事後調査が増えると予想されます。また、係争中の調査案件についても、決着に向けた動きが高まると考えられます。

◆過去数年、関税局の調査を受けていない場合:

改正法施行までの調査のターゲットとなる可能性があります。これに備えて、現在の輸出入業務におけるコンプライアンス状況を確認し、潜在的なリスクを把握するとともに、影響額が大きい場合は、本年末まで実施されている関税自主監査プログラム(VAP)への参加検討が望まれます。VAPへ参加した企業は、事後調査の対象とならず、関税の罰金も免除されます。ただし、密輸、故意の関税回避、輸出入規制の違反についてはVAPの対象となりませんので、ご注意ください。

◆現在、関税局の調査を受けている場合:

改正法施行前に決着するよう調査官からのプレッシャーが強くなる可能性があります。交渉における戦略の見直しが必要となるかもしれません。

改正関税法の施行は、タイで事業活動を行っている企業に大きな影響を与えます。施行前に十分な時間的余裕をもって準備を進められることをお勧めします。

PricewaterhouseCoopers Legal & Tax Consultants Ltd.

15th Floor Bangkok City Tower, 179/74-80 South Sathorn Road, Bangkok 10120, Thailand

Tel : 0 2344 1000