最新記事やイベント情報はメールマガジンで毎日配信中

タイ 投資奨励制度まとめ 最新版 BOI

公開日 2017.03.29

地方分散のための追加恩典

地方分散のための追加恩典では、一人当たり所得の低い投資奨励地域20県(カーラシン、チャイヤプーム、ナコーンパノム、ナーン、ブンカーン、ブリーラム、プレー、マハーサーラカーム、ムクダーハーン、メーホンソーン、ヤソートーン、ローイエット、シーサケート、サコンナコーン、サケーオ、スコータイ、スリン、ノーンブアラムプー、ウボンラーチャターニー、アムナートチャルーン)に立地した投資の場合、以下の追加恩典が付与される。ただし、特別奨励措置で奨励される南部国境県および特別経済開発区は除く(※)。

恩典内容は法人税免除期間が3年間追加となるが、合計8年間まで。8年間の法人税を免除されるグループA1およびA2は法人税免除期間満了後、さらに5年間法人税が50%減免される。また、輸送費、電気代、水道代が奨励対象収入発生日より10年間、2倍の控除となるほか、通常の減価償却以外に、奨励者の純利益からインフラの設置、建設費の25%控除がある。

また、特別経済開発区政策委員会が指定する、特別経済開発区(ターク県3郡における国境近辺の14町、ムクダーハーン県3郡における国境近辺の11町、サケーオ県2郡における国境近辺の4町、トラート県クロンヤイ郡の3町、ソンクラー県サダオ郡の4町、チェンライ県3郡の21町、ノーンカーイ県2郡の13町、ナコーンパノム県2郡の13町、カンチャナブリー県ムアンカンチャナブリー郡の2町、ナラティワート県5郡の5町)においては、一般の奨励対象業種である場合、一人当たり所得の低い20県に対する投資奨励恩典と同様の恩典が付与されるのに加え、非熟練外国人労働者の雇用が認められる。特別に奨励する13の産業グループに属する奨励事業を特別経済開発区で行う場合は、A1からB2のカテゴリーを問わず8年間の法人税免除とし、さらに免除期間終了後、5年間に渡り50%が減税される。

13の産業グループは①農業、水産業および関連事業、②セラミック製品、③繊維、衣類、皮革産業、④家具の製造、⑤宝石および宝飾品、⑥医療機器の製造、⑦自動車部品、機械および部品、⑧電気電子産業、⑨プラスチック製造、⑩薬品製造、⑪ロジスティクス、⑫工業団地/工業区、⑬観光支援事業―である。なお、新たに「乾燥植物およびサイロ」、「農業の副産品あるいは残り屑からの製品の製造」、「建設用もしくは工業用金属構造の製造」、「一般の印刷物の製造」が追加業種として加えられた。ただし、特別経済開発区の立地場所により対象業種は異なる。

(※)南部国境県とは、ナラティワート県、パッタニー県、ヤラー県、サトゥーン県、およびソンクラー県内の4郡(チャナ郡、ナータウィー郡、サバーヨーイ郡、テーパー郡)を指し、一般の場合、全投資奨励対象業種について、機械の輸入税を免除、5年間国内販売向け製造のための原材料の輸入関税を75%の減免、8年間法人所得税を免除(上限なし)、5年間法人所得税を50%減免などの税的恩典が付与される。

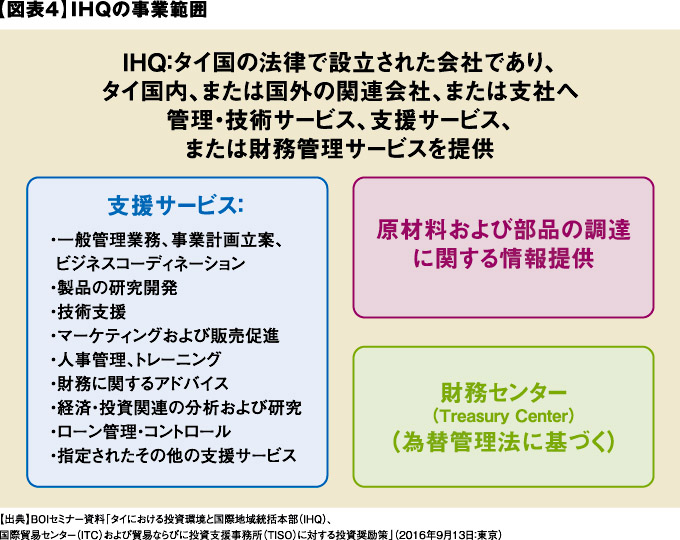

国際地域統括本部(IHQ)

IHQとは、タイの法律に基づき設立された会社で、支店・関連会社(国内/海外)へ管理・技術サービス、支援サービス、財務管理サービスを提供する会社を指す。サービスの対象となるのは、①一般管理業務、事業計画立案、ビジネスコーディネーション、②製品の研究開発、③技術支援、④マーケティングおよび販売促進など(図表4)。

IHQで得られるBOI恩典には、研究開発およびトレーニング用機械の輸入税免除の税的恩典と、外国人の100%の株式保有許可や外国人の土地所有許可、被奨励事業に従事する外国人技術者・専門家の就労許可という非税的恩典がある。申請条件は払込資本金が1000万バーツ以上であることと、最低1ヵ国、タイ国外にある支店または関連会社を統括していることと定められている。

IHQではBOIだけでなく、国税局からの恩典も受けることができる。恩典内容としては、法人所得税の免除(タイ国外にある支店や関連会社に対するサービスの対価のみ)、法人所得税の10%減税(タイ国内にある支店や関連会社からの収入のみ)、純利益の税金免除(タイへの輸入が発生しない商品購入・販売による収入)、IHQ事業に就労する駐在員(専門家・幹部)の個人所得税税率を15%に減税、借入金にかかる税金の免除(IHQからタイ国内外の支店または関連会社への再貸付による収入)、BOIの規則に従ったタイ国内外の支店または関連会社への借入金の利子にかかる税金の免除がある(恩典を享受するには条件がある)。

またIHQでは、タイ中央銀行の規定に基づく財務センター(TC)の設置も認められている。TCとは金融事業に携わらないタイ法人で、タイ国内、および海外にあるグループ企業のために外貨資金の管理をするものと定義されている。TC設立のメリットとしては、①取引費用の削減、グループ会社における外貨管理の効率化および競争力向上の促進、②政府政策に基づくIHQ認可取得による恩典、③タイにおける人材を外貨管理に特化させる、タイ国内における外国籍企業または海外におけるタイ企業に対し、全ての財務管理を集中させることができる―ことがあげられる。

申請条件はタイで登記された会社であること、グループ企業の関連会社であることに加え、タイ、ベトナム、または近隣国において3社以上のグループ企業を持つこと。または、タイにおいて2社以上のグループ企業を持ち、かつタイ国外2ヵ国以上において関連会社を持つこと―が定められている。事業範囲は、①商品・サービスの支払いおよび回収(債務または請求書の買い取り、および回収・支払いの代行)、②外為取引のネッティング、③外為取引およびリスク管理、④流動性管理―となる。

次ページ:国際貿易センター(ITC)