最新記事やイベント情報はメールマガジンで毎日配信中

タイの事業展開のポイント ~リサーチからパートナー選定、ガバナンスまで~

公開日 2017.08.30

タイでの事業展開で押さえるべきポイント

近年、タイ進出済みの日系企業の中でも優勝劣敗が進んでいます。日系企業がタイで事業展開していくための成功のポイントはどこにあるのでしょうか。売上高縮小への対応・現地パートナーの重要性・オペレーション上のポイントに分けて解説します。

1. タイでの事業改善のポイント ~売上高縮小への対応~

近年、売上高の伸び悩みに直面する日系企業が増えています。業界を問わず、「日系企業間での競争」と「タイ企業との競争」と「他国外資系企業との競争」に巻き込まれていることが多いと感じます。外国企業を積極的に活用してきたタイにおいては、外資企業の進出ブームに伴って外資企業間での競争が激化します。それらの外資企業のノウハウを吸収したタイ国企業が成長し、価格競争力と品質を両立した競争相手となっているように見受けられます。

マクロ環境においてはこのような産業構造の変革が背景にありますが、本項においては、「売上の伸び悩みに直面する企業に多く見られる傾向」というテーマで、「自社内の課題」について、いくつかのパターンに分けて解説します。

(1)商品自体の競争力が劣化しているパターン

部品製造業に散見されるのがこのパターンです。進出当初は高付加価値を売りにして、日系企業を対象とする市場で評価を獲得してきましたが、同業日系企業のタイ進出・タイメーカーの成長に伴い、競争力を失ってきます。結果として、価格競争に巻き込まれ、薄利化し、売上高も下がっていきます。

(2)営業活動量が不足しているパターン

たとえ商品力があったとしても、営業活動量の不足により事業の拡大ができなくなっているのがこのパターンです。特に、日系企業をメインターゲットにするビジネスに多く見られます。日系企業相手のビジネスの場合、営業活動の主体は日本人になることが多いですが、数名でマネジメントしている規模の会社においては、一人の日本人スタッフが、営業・製造・総務等の多数の機能を担っています。十名から数十名規模の会社の場合、一人あたりでコントロールするタイ人スタッフが多くなる一方で、日本人スタッフの増員を図るまでの事業規模にも至らず、結果的に営業に割ける時間が少なくなり、売上高の縮小を招きます。また、時間の経過とともに商品の付加価値が下がっていくことが多いので、一人あたり売上高・売上総利益が低減します。事業の規模が縮小すると、高コストの日本人駐在員に帰任・異動命令が出ることになり、さらに営業活動量が少なくなります。これらのスパイラルに巻き込まれると、事業は一気に縮小に向かいます。

(3)親会社の支援が得られないパターン

親会社が持っている顧客基盤を活用できない結果、顧客獲得に難航している会社も多く見られます。日系企業が多数進出しているタイにおいては、日本とタイ、両サイドで顧客サポートすることが可能です。親会社から顧客口座を引き継ぐだけで、タイ側で営業活動がスムーズに進むことがありますが、日本とタイの連携が上手くいかないケースも散見されます。

(4)組織人事上の課題を抱えているパターン

タイで営業展開を進めていくためには、タイ人スタッフとのスムーズな連携が不可欠です。オペレーション上の課題が発生した企業にインタビューに行くと、多くの場合、タイ人スタッフから組織人事上の不満の声を耳にします。

たとえ日系企業との取引において、営業窓口が日本人であったとしても、納入、検品、請求、支払い等の日々のオペレーションはタイ人スタッフが担っています。また、顧客企業の規模が大きくなればなるほど、タイ人スタッフ(特にミドルマネジメントクラス)の役割と権限が大きくなる傾向にあります。タイ人スタッフの組織人事上の不満はそのまま企業の力を削ぐことになります。

(5)マスマーケットの要請に合致しない商品を提供しているパターン

最後に、消費者向けの商材を扱っている企業の場合、マスマーケットの要請と合致していない商品展開を行っていることが散見されます。中間層の拡大が叫ばれているバンコクにおいて中間層需要の獲得は重要なテーマですが、「中間層」を拡大解釈してしまうことが多いと感じます。

タイの労働省が発表した統計データによると、タイの富裕層は247万人(全人口比4%弱)存在することになっています。富裕層の定義は、月給5万バーツとのことです。逆に言うと、マスを占める「中間層」は、月給5万バーツ未満の所得しか得ていないことを示します。月給5万バーツ未満の所得水準のターゲットに対して、(相対的に)高価な製品を、デイリーユースで販売することは難しいのではないでしょうか。

例えば、「和牛」や「日本酒」等を扱っている企業の事例では、タイローカル産品との価格差が大きく開きがちです。タイ国産の牛肉はスーパーマーケットで150バーツ/100g程度で購入できますが、日本産の和牛になると、その3倍から5倍の小売価格になります。また、バンコク市内のスーパーでは多数の地域から和牛が輸入されており、それらとの競争になります。

日本酒についても同様で、バンコク市内のスーパーでは常時10から20種類ほどの日本酒が売られています。こちらも缶ビールが40バーツ前後で購入できることに比べ、日本酒は四合瓶で千バーツ超の値段ですので、マスである中間層が日常的に購入できる金額ではありません。日本国内においては競合製品との価格差に留意して価格設定を行っている企業が、外国では競合製品の数倍の価格帯で市場獲得を狙うことが往々にして行われがちです。

どのパターンにおいても、まず自社グループが保有する経営資源を見直すことが重要です。商品としての競争力、営業力、親会社のサポート、タイ人スタッフの協力、マーケットと自社製品の合致、どこに自社の強みがあり、また改善できる課題があるのか、それらの見極めが事業改善の第一歩となります。

POINT

現在のタイ市場は優勝劣敗が進み、「進出すれば成功する」という状況ではありません。

まず自社の経営資源をしっかりと把握し、どこに成長余地・改善余地があるか、あるいは問題の本質は何なのかを確認することが重要です。

「問題の根っこが何か、自社のタイでの競争力の源泉は何か」を検討することが求められています。

2. 現地パートナーの重要性

(1)現地パートナーの意義

日系企業がタイでの事業展開を図る際、現地企業とパートナーシップを組むことが近年増えてきています。これは、日系企業にとってのタイ市場が、「製造拠点」から「消費市場」に変わってきたことに関連しています。

過去、タイに進出する日系企業の多くは製造業であり、「タイで製造・日本/欧米諸国へ輸出」というビジネスモデルを採用していました。この場合のタイ現地法人に期待する役割は、コスト効率と品質を両立した製造機能であり、日系企業の製造ノウハウが生かされていました。

一方、消費市場としてタイを捉えると、「タイ国民/企業に受け入れられる商品の開発」・「タイ国民/企業と事業を行っていく上での商慣習の理解」・「タイ国内の流通プロセスに乗せるためのチャネル」等、タイに根ざした機能・ノウハウが必要となってきます。

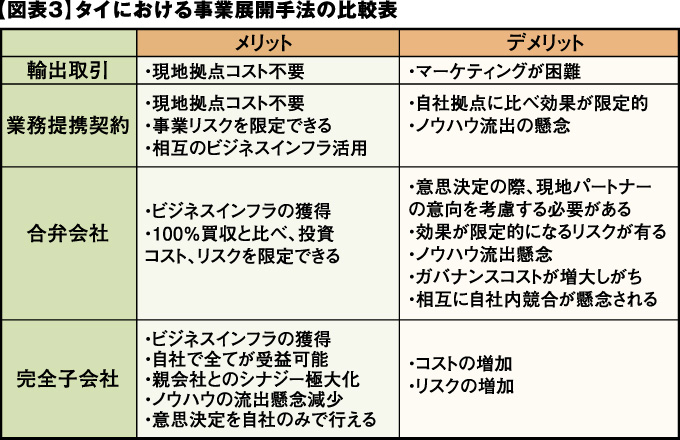

それらを日本企業が単独で作り上げるためには、数年、あるいは数十年という年月が必要となります。そこで、チャネル・嗜好/商慣習の理解というものまで含む、「ビジネスインフラの獲得」を目指し、タイ企業と、業務提携や資本提携等の手順を採用する企業が増えています。通常、こういった提携にはいくつかの段階があります。

- 独占条項を含まない業務提携契約

- 独占条項を含む業務提携契約(ライセンス契約、包括代理店契約等)

- 合弁会社の設立

- タイ企業に対する出資、100%の買収

どの手法を採用するかは、相手側企業の意向と、日系企業側のタイ市場に対する戦略によって検討されます。業務提携等の資本関係を必要としないパートナーシップは、一般的に、相互にリスクを負わず・コストを下げる効果がありますが、効果も限定的になりがちです。一方で、合弁会社の設立・出資/買収等の資本関係を伴うパートナーシップは、タイ企業のビジネスインフラを活用できますが、リスクも増大します。各手法のメリット・デメリットは図表3に記載します。

(2)出資を伴う進出(合弁会社設立・完全子会社)の留意点

出資を伴う進出の場合、タイ側パートナーのビジネスインフラを自社拠点として獲得できる一方、各種のリスクが発生します。それらについて、事前の十分な検討が必要となります。

①外資規制、業法の規制の考慮

タイでは外資規制により、外国資本で過半を保有できない業種があります。一般的に、製造業以外の業態は、外資規制の対象となります。また、建設業、運送業、旅行業を始めとする業種においては、それぞれが属する業界固有の法律や、業界団体が定める規定に従う必要があります。許認可を有し、適法に事業運営を行っている会社を買収した場合においても、株主・役員に変更が生じた際、それらの許可が継続使用できるものであるのか、事前に確認する必要があります。

②意思決定の制約、ガバナンス上の制約

タイにおけるガバナンスでは、「株主としてのコントロール」・「役員としてのコントロール」・「契約(株主間協定等)上のコントロール」等があります。資本関係を伴うパートナーシップは、自社でどこまでの意思決定・事業オペレーションができるかを事前に吟味しておくことが重要です。

例えば、25%超の株式を現地パートナーが保有する場合は、株主総会の特別決議を自社単独で決議することができず、増資・減資・解散決議等を採択することができなくなります。事前に「自社でどこまでの意思決定が可能なのか」という観点でリスク確認をし交渉を行い、法律上の文書に残しておくことが重要です。

「株主としてのコントロール」・「役員としてのコントロール」が困難な場合、商流をコントロールすることによって、対象会社をコントロールする手段も検討できます。例えば、対象会社の事業が日系親会社から提供されるサービス(商品・製品・サービス・ノウハウ・知財)をコアとして成り立っている場合は、支配権を保有していない場合においても、合弁会社単体ではビジネスが成り立たないので、実質的なコントロールが可能となります。

③簿外債務等のリスク事項の検討

タイを始めとするASEAN諸国の企業は、日本国内企業と比べて、財務諸表の適正性に疑義があると言われています。資本関係を構築した後に、簿外債務等のリスク事項が検出することも少なくありません。特に、ブランドを有する日系企業の場合、会計上の影響のみならず、ブランドイメージの毀損等、日本国内の事業や他国事業にも影響を及ぼす恐れがあります。

次ページ:3. タイ人の特徴から考える、日系企業オペレーションのポイント