タイ投資奨励制度 最新版BOI

公開日 2018.02.21

③延長・一部修正

生産効率改善施策の延長と一部修正

この恩典は2014年9月のBOI布告に基づき導入され、当初は2017年末までの予定であったが、2017年10月28日の布告により、提出期限が2020年12月30日までに延長された。

─対象─

•既に操業している事業が対象で、被奨励事業か否かを問わない。奨励を受けていない事業の場合は、投資委員会が発表した投資奨励対象業種に該当する事業であること。

•既存の被奨励事業が本措置の下で奨励を申請することができるのは、法人所得税の免除または減税期間終了後、もしくは法人所得税免除の恩典が付与されていない事業である。

─条件─

•土地代および運転資金を除く投資金額が、100万バーツ以上であること。

•2020年12月30日までに奨励申請書を提出すること。また奨励証書発給日より3年以内に投資を完了すること。

─恩典─

•機械の輸入税を免除する。

•法人所得税を3年間免除する。ただし、生産効率向上のための投資金額(土地代および運転資金を除く)の50%を上限とする。なお、既存事業からの収入を、法人所得税免除対象の収入とする。

•法人所得税の免除期間は、奨励証書発給後、収入が発生した日からとする。

生産効率向上のための機械

入れ替えに対する投資奨励措置

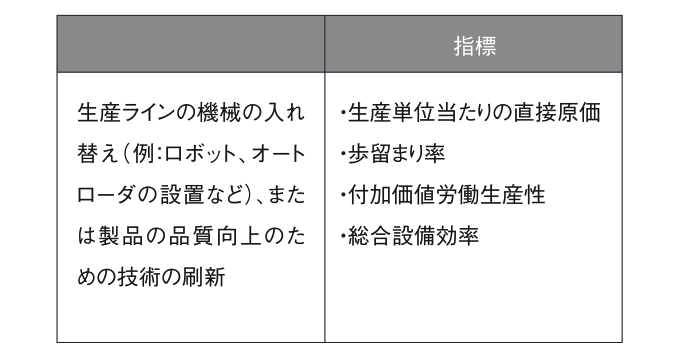

所定の基準の通り、機械の入れ替え投資計画を提出すること。例:生産効率向上のための既存生産ラインの自動化など。

説明(仏暦2557年(2014年) 11月25日付説明書 第3/2557号に基づく)

1、「奨励申請書」とともに、「補足様式:生産効率向上のための投資奨励措置に基づく機械入れ替えに対する投資奨励申請書」(F PA PP 30)を提出すること。

2、機械の設備投資を行う前に奨励申請書を提出すること。入れ替える機械は新品のみとし、生産効率向上によって生産能力に変更がない場合も、生産能力が増加する場合も含む。

3、本措置に基づく奨励申請プロジェクトは、投資委員会布告第3/2550号、第2/2552号、第4/2552号(特別対象業種への投資奨励措置を除く)、第3/2554号、第6/2554号、そして第1/2556号(特別対象業種への投資奨励措置を除く)に基づく奨励を受けてないこと。

4、奨励申請プロジェクトは、現行の奨励対象業種で、かつ法人所得税免除恩典の対象業種であること。

5、上記の措置に基づく奨励申請にあたり、以下の基準に従うこと。

5・1 機械の入れ替えの範囲:技術の刷新に伴う機械の入れ替えかどうかを以下の通り検討する。

5・1・1 機械の入れ替え

生産効率向上のための機械の入れ替えまたは増設をすること(例:ロボット、オートローダの設置など)。必要に応じて適宜付加装置または補助機械・機器を含めることができる(例:サイロの自動化システムなど)。これらは以下を含む。

(1)生産効率を向上させる自動品質検査装置の設置

例:銅板の生産ラインにX線装置を導入し、鋼板の表面検査の迅速化および品質管理の効率化を図る。

(2)生産管理支援システム(製造業のみ)

例:生産計画・管理システム(ハードウェア・ソフトウェアの両方を含む)、倉庫管理システム、ハンドリング装置、原材料準備システム、包装システムなど。

事例:倉庫内への製品の自動搬送システムの設置、自動包装·梱包機の使用など。管理システムの入れ替えの場合、生産ラインの効率化を目的とするものであること。倉庫サービスなどサービス業は対象外とする。

(3)機械の入れ替えは、投資予算(訳注:固定資産として記帳するもの)に含まれるものとし、実施予算(訳注:支出として記帳するもの)内の備品/スペアパーツ/消耗品の入れ替えを含まない。また、機械の劣化による機械またはスペアパーツの入れ替えを含まない。

5・1・2 技術の刷新

(1)生産効率を向上させるために最新技術を導入すること。

(2)既に自動化されている生産ラインに従来の技術の新機種を導入する場合、その実績は所定の指標に沿ったものであること。

(3)従来製品の品質向上のための機械の入れ替えの場合は、所定の指標に沿ったものであることを明確に確認できるようにすること。

5・2 生産効率向上の指標

機械の入れ替えは、以下に定める指標に基づき、生産能力の向上や生産資源の利用効率の向上を示すこと。

5・2・1 生産単位当たりの直接原価

5・2・2 步留まり率

例:生産ロスの削減、生産単位当たりのサイクルタイムの短縮など

5・2・3 資本生産性および総合設備効率

(1)付加価値労働生産性

(Amount of Processing per Employee)

(2)設備投資効率

(Efficiency of Machinery Investment Ratio)

(3)総合設備効率

(Overall Equipment Effectiveness: OEE)

(4)設備稼働率

(Equipment Operating Ratio: EOR)

(5)平均故障間隔

(Mean Time between Failures: MTBF)

(6)最大能力としての生産率に対する実際の生産率

(Actual Production Rate as a Percentage of the Maximum Capable Production Rate)

6、提出する実施計画では、機械の入れ替え前後のデータを提示し、所定の指標に沿っていることを明確に確認できるようにすること。

また、2017年10月28日の布告では「FAへの投資の30%以上の価値が国内産であれば、3年間にわたり法人所得税を投資金額(土地と運転資金を除く)の100%免税する。」という恩典が追加された。

▲タイ投資委員会事務局で入手可