ArayZ No.146 2024年2月発行タイ自動車市場〜潮目が変わった2023年と日系メーカーの挽回策〜

この記事の掲載号をPDFでダウンロード

最新記事やイベント情報はメールマガジンで毎日配信中

外資規制の対象ではない事業「小売」「卸売」その3

公開日 2024.02.09

タイ進出を新たに検討する企業だけでなく、進出済みの企業にとっても、タイでのビジネスにおけるもっとも重要なルールの一つが外資規制です。タイで自社が実施する事業は何か、その事業は外資規制をクリアできるのか、それによってタイ子会社の資本戦略や組織構造も大きく変わってきます。

本連載では、外資規制の基礎から応用までをご説明します。

多数店舗展開するために巨額な資本金を設定するケースも

前回まで紹介してきた「販売」に関する別の論点として、外資企業に認められる「店舗数」について考えてみます。外資企業にとって、資本金を1億バーツにすることで販売事業が行なえるようになるものの、事業店舗数については限りがあります。

「卸売」の場合は1店舗、「小売」の場合は5店舗が資本金1億バーツの場合での上限です。これ以上に店舗数を増やそうとすると、店舗数に比例して資本金も増やす必要があります。まずは店舗としてのイメージがしやすい、一般消費者向けの「小売」を例にとって説明します。

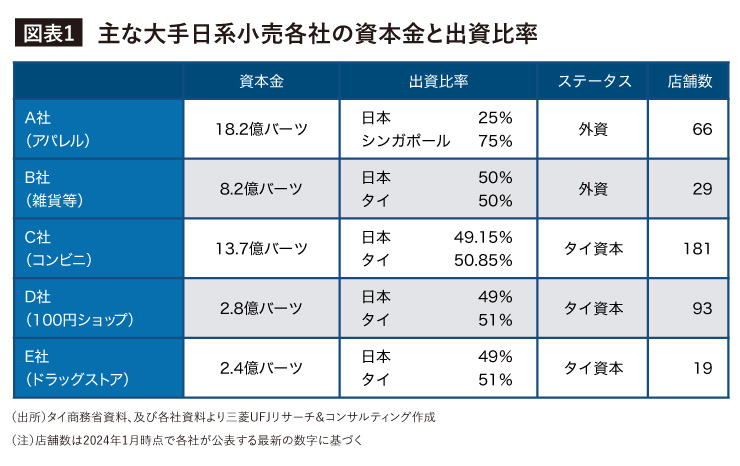

BtoBの「小売」や「卸売」とは異なり、一般消費者向けの小売業は、どうしても店舗数が多くなる傾向にありますので、資本金も1億バーツでは不足する可能性が高まります。日本を代表するアパレル企業A社の場合、外資ステータスで資本金18億バーツ超と極めて多額ですが、外資規制のもとでは計算上の店舗数は90店舗が上限となります。

他方、同じく日本を代表するB社は、地場の大手財閥との合弁ですが、ステータスは外資となっているため、資本金8億バーツ超に対して上限は40店舗です。かなり頻繁に増資を繰り返している両社ですが、資金的な需要だけでなく、出店計画に合わせて資本金を調整しているものと推測されます。

これに対して大手コンビニC社は、コンビニエンスストアという性質上、他の2社よりも店舗数が更に多くならざるを得ません。やはり13億バーツ超の大資本金ですが、同社のステータスが外資企業だったとすれば、上限は65店舗ですので既に大幅に超えています。

同社は、B社と同じく地場の大手財閥との合弁で、ただしタイ資本企業ステータスを選択することで、外資規制を受けずに店舗展開を進める方針をとったと考えられます。この観点からすると、日本とタイの出資比率をちょうど50%とするB社は、外資規制の観点からすると非常に惜しい印象も受けますが、同社にとっては資本金の額よりも、合弁相手とのイーブンな関係こそに重きを置いたと思われます。

店舗数の規制は、やはり小売業にとっては大きな課題です。C社だけでなくD社やE社など、現実的には規模の大小を問わずタイ資本との合弁による、タイ資本ステータスが一般的とは言えます。その中で、多額の資本金を投じて外資ステータスを維持する各社は、タイ市場への今後更なる期待と決意を示していると言えるかもしれません。

「店舗」の定義は必ずしも明確になっているとは言えない

先述の通り、外資企業が資本金1億バーツの資本金をもつことで「小売」または「卸売」を行う場合、「小売」は5店舗、「卸売」は1店舗が、店舗数の上限として定められています。この「店舗」は、コンビニエンスストアなど一般消費者向けの小売業であればイメージしやすいですし、増資の積み重ねを含め、かなり余裕を持った資本金の設定をしていますので、あまり問題にはならないでしょう。

一方、1億バーツでも1店舗しか持てない「卸売」や、「小売」でもBtoBの場合など事務所や倉庫を持つ場合では、「店舗」の定義やカウント方法をどのように考えるべきでしょうか。

ご紹介する2つの事例では、「小売」または「卸売」における「店舗」の定義について、若干の言い回しは異なるものの、ほぼ同じ内容を述べています。商務省が示す「店舗」の業務は、おそらく日本人が一般的に考えるイメージより広い範囲に及ぶもので、商品のやり取りに留まらず、販売に関連する事務的な作業までを含む、幅広い内容です。

その結果、顧客に関係する作業を全く行なわないとする1つ目の事例では、支店は「店舗」とみなされないのに対し、2つ目の事例では「店舗」に該当する可能性がある、との判断になっています。

支店を「店舗」とみなさないとした判断事例

【案件概要】 外資企業L社は支店を2ヵ所もち、商品保管と従業員向け研修に使用している。2ヵ所いずれにおいても、商品売買に関する連絡は行なっておらず、タックスインボイスや領収書の発行も行なっていない。また顧客との商品授受も発生しない

【商務省の判断】 外国人事業法における「店舗」とは、顧客との商品売買の連絡、顧客からの受注、顧客による商品受領と返却、各種書類の発行、顧客との経理処理など、商品売買に関する顧客との連絡を重視する場所である。L社は、2ヵ所の支店いずれにおいても、商品売買に関する連絡を行なっておらず、タックスインボイスや領収書の発行も行なっていない。また顧客やエンドユーザーとの商品授受も行なっていないことから、「小売」または「卸売」における「店舗」に該当しない

支店を「店舗」とみなす可能性があるとした判断事例

【案件概要】 外資企業M社は「小売」と「卸売」を行なっている。タイ全土にもつ支店では、倉庫として使用するほか、従業員の執務場所、社内会議、費用の支払、営業資料の作成を行なっている

【商務省の判断】 「店舗」とは、商品売買の連絡、商品代金の支払、オーダーの授受、商品の授受、各種書類の発行と授受、顧客との経理処理など、商品売買に関する顧客との連絡業務を行なう場所である。従業員の執務場所、社内会議、費用の支払、営業資料の作成、その他の、倉庫としての業務を超える業務のために支店を使用する場合は、「小売」または「卸売」における「店舗」に該当する可能性がある

出所:タイ商務省資料より三菱UFJリサーチ&コンサルティング作成 (注)論点整理と明確化のため筆者が内容を一部編集しています

明らかに「倉庫」としてしか使用していない場合を除けば、販売会社がタイ国内に何らかの拠点を設けておきながら、そこで顧客に関連する業務を全く行なわない、というケースは少ないのではないかと思われます。タイに拠点を1つしか置いていない企業であれば問題となりませんが、仮にもし複数拠点を置いて、そこで顧客や売買に関する何らかの作業を行なっているケースがあれば、「店舗」としてみなされるリスクに留意すべきと考えられます。

一方で、そもそも「卸売」やBtoBの「小売」において、「店舗数」を厳密に検討することは我々の経験上もあまりなく、企業の側もほとんど意識していないのではないかと思われます。これまでの商務省の解釈事例も、ごく限られた件数に留まっています。

2つ目の事例においても「該当する可能性がある」ということですが、このような曖昧な表現をすることは商務省の資料では他にあまり見られず、若干の歯切れの悪さも否めません。また、2件で定義の言い回しも若干異なりますが、定番の内容であれば通常、商務省は一言一句同じ言い回しを使っています。以上の背景からは、本件も、まだ商務省内で明確に判断基準が定まっていないものの1つと推測されます。