ASEANのEV市場、タイとインドネシアが牽引〜日本企業の活路は?

公開日 2024.12.11

米国の大統領選の結果を受け、電気自動車(EV)市場の雲行きが怪しくなりつつあるが、この市場はASEAN諸国において今後の急成長が見込まれる重要な市場だ。

ASEAN諸国はEVの生産ハブを目指しており、外国企業の誘致先としても注目を集めている。アユタヤ銀行の調査会社クルンシィ・リサーチの「ASEANのEV、タイとインドネシアが地域の生産拠点へ」リポートでは、ASEAN諸国のEV生産ハブとして、タイとインドネシアを比較している。

今回は同リポートを元に、ASEAN諸国のEV市場展望や課題などを紹介し、日本企業の活路を探る。

EV販売台数の増加が見込まれるASEAN諸国

2023年、世界のEV販売台数は、自動車市場の約2割を占めた。EV市場は米国、欧州、中国が最大規模を誇り、アジア太平洋地域だけを見れば中国がトップだ。一方で、ASEANのEV市場はまだ初期段階にあり、2021年の世界販売台数のうち2%を占めるにとどまっている。

今後、BYDなど中国自動車メーカーの成長も手伝って、ASEAN諸国ではさらなるEV販売台数の増加が見込まれている。その背景には、燃料コスト削減を望む消費者動向や省エネ技術への関心、EV購入者への補助金措置、温室効果ガス排出削減を目的とした各国のEV利用促進関連政策などがある。

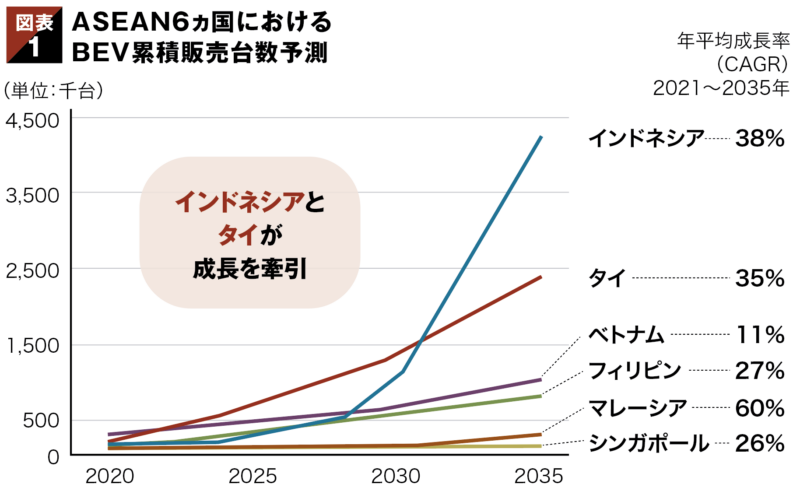

また、多くの国でのEV普及率が依然低いこと、公共インフラの未整備、ASEAN諸国が世界第7位の自動車製造拠点であることを考えると、市場には大きな成長可能性があると考えられる。EY-Parthenonが2024年に実施した調査では、ASEAN6ヵ国におけるバッテリーEV(BEV)販売の年平均成長率(CAGR)は、2021年から2035年にかけて16〜39%という急成長が予測されており(図表1)、特にインドネシアとタイがその成長を牽引する存在と認識されている。

出所:クルンシィ・リサーチリポートを元にTHAIBIZ編集部が作成

出所:クルンシィ・リサーチリポートを元にTHAIBIZ編集部が作成

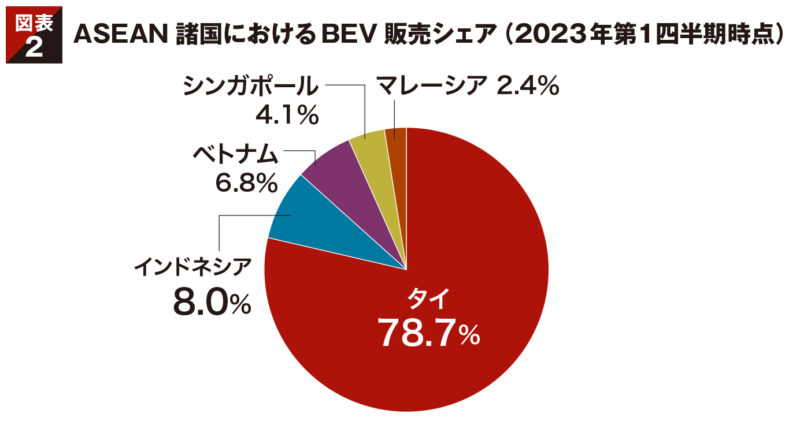

実際、ASEAN諸国における2023年第1四半期時点のBEV販売シェアではタイが78.7%で最も高く、次いでインドネシア(8%)が続いた(図表2)。

出所:クルンシィ・リサーチリポートを元にTHAIBIZ編集部が作成

出所:クルンシィ・リサーチリポートを元にTHAIBIZ編集部が作成

なお、両国とも充電設備はまだ少なく、ほとんどが都市部に集中しているが、政府は充電設備の増加を継続的に推進しており、充電環境の整備は徐々になされていくと推測される。

インドネシアは電動二輪車、タイは電動ピックアップか

全体として、電動四輪車への関心はASEAN各国で高まっているが、タイ、インドネシア両国とも低所得層の主な移動手段は二輪車だ。インドネシアは人口が多く、平均所得が低く、交通渋滞が発生しやすいため、低価格の二輪車に注目が集まっており、タイよりも電動二輪車市場の成長余地が大きい。この市場が急速に拡大すれば、インドネシアは数年以内に電動二輪車市場の主要プレーヤーになる可能性がある。

一方、同リポートによれば、タイは自動車産業の発展や国民の平均所得が高いことから電動四輪車の普及が進んでいるが、今後5年間は市場規模が大きいインドネシアも電動四輪車で成長する傾向にある。電動ピックアップトラックについては、インドネシアはまだ初期段階にあるものの、 いすゞがピックアップトラック「D-MAX」のEV版の生産拠点としてタイを活用する計画があるため、タイが市場をリードすると予想されている。

EV産業向け外国投資も増加傾向

増加傾向にあるASEAN諸国への外国投資状況にも注目したい。EV需要の高まり、地域としてのエネルギー転換への取り組み、そしてサプライチェーンの移転傾向により、EVメーカーはASEAN市場向けに特化した電動の乗・商用車や2〜3輪車などの新しいEVモデルを開発し、EV生産チェーンへの投資を進めている。ASEAN諸国の政府は、こうした投資傾向をEV製造拠点となる好機と見なし、外国投資を誘致するための補助金やインセンティブを含む政策措置を実施している。

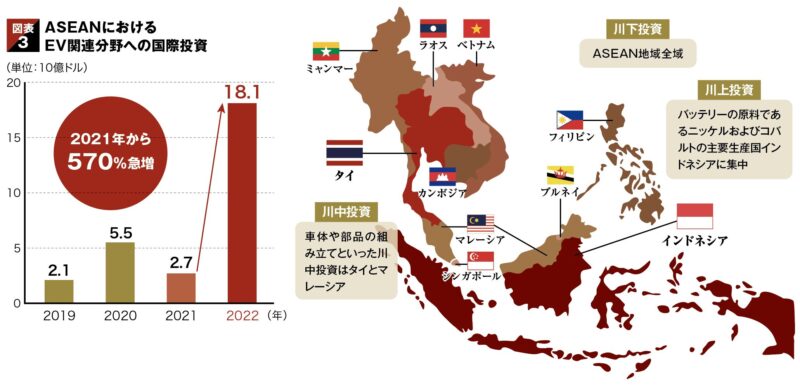

同リポートによれば、2022年のEV産業におけるASEAN諸国への国際投資は2021年から570%急増し、サプライチェーン全体で総額180億ドルに達した(図表3)。この増加はサプライチェーン全体(上流、中流、下流)にわたっており、投資家の高い関心を反映している。

出所:クルンシィ・リサーチリポートを元にTHAIBIZ編集部が作成

出所:クルンシィ・リサーチリポートを元にTHAIBIZ編集部が作成

上流分野の投資は主にインドネシアのニッケルやコバルトなど、バッテリー製造に必要な主要鉱物の確保に集中している。同国は世界最大のニッケル生産国であり、2020年のニッケル輸出禁止措置が過去数年間で加工・製錬事業への大規模な投資を促進した。

EV製造、車体組立、部品生産といった中流分野への外国直接投資(FDI)は、主にタイやマレーシアなどで行われており、下流分野では、異業種の多国籍企業が地域全体で投資を行っているようだ。

サプライチェーンのセグメントごとに投資傾向は異なるが、タイとインドネシアが重要な投資先であることは明白だ。さらに、BYDやHYUNDAIといった大手グローバルEVメーカーがASEAN諸国で工場を設立し、生産拡大に力を入れていることは、この2ヶ国を含め同地域が今後もEV産業を中心に投資を誘致できる可能性を示している。

タイとインドネシア、それぞれの強み

同リポートでは、国としての強みや政府が掲げる野心的な政策の観点からも、タイとインドネシアに着目している。

タイは、比較的高いエンドユーザーのEV需要と、従来型車両における高度に発達したサプライチェーンを有しており、これらはEV生産にも活用可能とされている。実際、EV生産におけるサプライチェーンの構築は着実に進んでいる。

一方、インドネシアはEVに対する消費者意識の高まり、タイの4倍の国内市場(人口)、豊富な天然資源、EVバッテリー生産拠点を構築する堅固な計画などの強みがある。

同リポートによれば今後5〜10年の間に、インドネシアのEV需要は急速に拡大すると予想されている。また、タイの企業が包括的なEVエコシステムの構築に取り組んでいるのに対し、インドネシアの地場企業の提携は主にバッテリー生産の構築に焦点を当てている。

なお、ASEANでBEV販売台数第3位のベトナムは、サプライチェーンが発展途上であり、外国メーカーとの連携も比較的遅延しているというのが、同リポートの見立てだ。

政策面では、タイは、2030年までに国内で生産されるすべての車両の30%をゼロエミッション車(ZEV)にする「30@30」政策を掲げ、EVメーカー向けの充実したインセンティブ措置やEVインフラへの投資にも積極的だ。インドネシアのジョコ・ウィドド前大統領は、インドネシアをEV産業の世界的リーダーにするという野心を繰り返し強調していた。

今年10月に就任した第8代大統領のプラボウォ・スビアント現大統領も、ジョコ前大統領が掲げた、2045年までの高所得国・先進国入りを目指す「黄金のインドネシア2045」の達成に向けて前向きな姿勢を見せた(注)ことから、EV産業への注力方針は大きく変わらないだろう。さらに、東カリマンタン州で建設が進む新首都「ヌサンタラ」でのEV使用義務化も見逃せないポイントだ。

(注)JETROビジネス短信「プラボウォ大統領が就任、貧困撲滅や食料・エネルギー自給率向上を訴え」(2024年10月24日)

持続可能性に関する懸念が課題の一つ

同リポートでは、ASEAN諸国がEV市場において大きな可能性を持っていることを強調する一方で、直面するであろう課題についても紹介している。

例えば、2023年にデロイトが実施した調査によると、公共充電インフラの不足、長距離移動に対応できるバッテリー容量の制限、および高コストが普及の障壁となっている。生産の観点からは、市場規模が限定的であることや、熟練労働者の不足、電力供給の低い信頼性、およびEV・バッテリー製造における技術開発の未発達が、メーカーが投資決定を行う際の大きな課題となりうる。

米国による貿易保護措置や、持続可能性に関する懸念もある。同リポートは、EVをグリーン移行と見なす一方で、ASEAN諸国の電力は依然として化石燃料に大きく依存しており、EVの普及はエネルギー移行の真の解決策ではない可能性があることを指摘している。

国際エネルギー機関(IEA)は2019年に、インドネシアの電力の60%以上が依然として石炭による発電であり、シンガポールは96%、タイは60%が主に天然ガスで発電されていると記録している。さらに、EVの稼働用バッテリーとして主流であるリチウムイオン電池の使用には、再利用とリサイクル、より持続可能なEVバッテリーオプションの探索など、持続可能性を担保するための手段が求められている。

これらの課題に対処するために同リポートが重要視しているのは、外国メーカーを引き付けるための財政的インセンティブの措置に加えて、政府、業界関係者、学界間の協力だ。産学官の枠を越えた連携は、イノベーションを促進し、投資の後押しになると同時に、中国への依存を緩和し、EVとその部品の現地化率を高めるための重要なステップとなるだろう。化石燃料の依存脱却に対しては、再生可能エネルギー源への投資を優先することが重要項目として挙げられている。

日本企業の参入機会は、再エネやリサイクルなど

浮き彫りになった課題は、日本企業の参入チャンスとも言える。再生可能エネルギーについては得意分野とする日本企業も多いことから、太陽光発電、風力発電、バイオマス発電などの技術や知見、経験を活かしてASEAN諸国のEV産業を支援することが可能だろう。再生可能エネルギーは温室効果ガスの排出を削減するだけでなく、地域のエネルギーの信頼性を高めることにもなり、ASEAN諸国でのEV産業の持続可能な拡大にとって重要なファクターとなる。

使用済みバッテリーの廃棄物問題についても、日本企業はバッテリーの再利用やリサイクルといった分野で貢献ができそうだ。さらに、同リポートで提案されている産学官の連携に日本企業も積極的に参入していくことで、あらゆる相乗効果が期待できるのではないだろうか。

EV製造ハブの有力候補同士、相互補完関係が理想

同リポートは総括として、EV製造ハブの有力候補であるタイとインドネシアはそれぞれ異なる強みを持っているとした上で、両国が相互補完関係である可能性について説いている。

タイは高いEV浸透率と、確立された自動車産業、主要なグローバル自動車メーカーとのパートナーシップにより、特に車体組立拠点として、自動車製造リーダーの地位を確立している。顕著な普及が見られるのは、中流層および高所得層をターゲットとする四輪車だ。一方でインドネシアは、EVにとって重要なコンポーネントであるバッテリー生産において優位性を持っており、低所得層から中所得層の幅広い層が二輪車に大きく依存している。

両国はどちらも、グローバルなEV製造における重要なプレーヤーになる可能性がある。肝心なのは、競争するのではなく、「ASEANをEVの有望な地域製造ハブにすること」を目指す地域包括的経済連携(RCEP)などの地域貿易協定のもと、両国が互いを補完し合うことで、地域全体のEVエコシステム構築に貢献できる可能性が高い、ということだ。

ASEANのEV産業において参入チャンスをうかがう日本企業も、両国の強みや補完関係を十分に理解した上で、最善の参入方法を模索すべきと言えるだろう。