THAIBIZ No.171 2026年3月発行タイの若者に“届ける”には? – サントリー流マーケ戦略

この記事の掲載号をPDFでダウンロード

最新記事やイベント情報はメールマガジンで毎日配信中

ASEANの自動車販売動向と2026年の見通し

公開日 2026.03.10

マレーシアが首位に立ち、ベトナムがタイに急追するなど、2025年のASEAN自動車市場には大きな変化がみられた。また、電気自動車(EV)の普及が各国で加速しており、これが日系のシェア低下と中国系および地場系のシェア上昇につながっている。本稿では、タイ、インドネシア、マレーシア、ベトナムの4ヵ国を中心に、ASEAN市場の動向を分析する。

ASEANの自動車販売状況

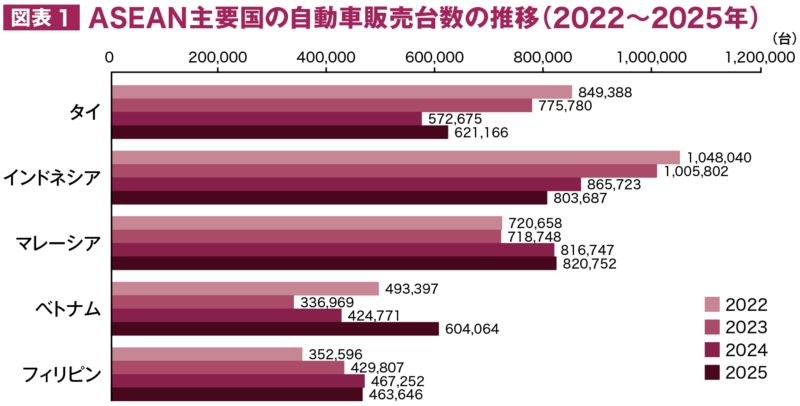

ASEAN各国の自動車販売データが出揃い、タイ、インドネシア、マレーシア、フィリピン、ベトナムの主要国合計は前年比3.6%増の326万台に到達した。しかし、国別には明暗が分かれた。タイが3年ぶりに回復する一方で、昨年までASEAN市場首位であったインドネシアは3年連続で販売を減らし、首位の座をマレーシアに明け渡した。新興国市場であるベトナムとフィリピンは好調を維持し、特にベトナムは60万台を超え、タイに並ぶ勢いである(図表1)。

出所:Marklines、その他資料を基にNRIが作成

出所:Marklines、その他資料を基にNRIが作成

ASEANのEV市場動向

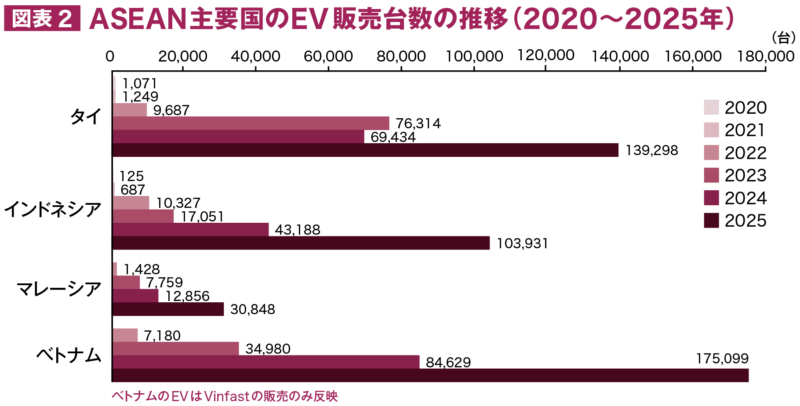

ベトナムを除きいずれも国内市場は伸び悩んでいるが、EV販売は急増している(図表2)。

出所:Marklines、その他資料を基にNRIが作成

なかでもタイ、インドネシア、ベトナムの3ヵ国ではEV販売台数が10万台を超えた。EV比率は、ベトナムの32%を筆頭に、タイ19%、インドネシア13%とマレーシアを除く3ヵ国で10%を超えた。ともに補助金、関税免除などのEV優遇措置が今年以降に減らされるため、駆け込み需要が増えたことが要因となった。

マレーシア:自動車販売でASEAN首位に

前年比0.5%増と微増ではあったものの、82万台で過去最高を更新。インドネシアが落ち込んだため、ASEANで首位にたった。

メーカー別では最大手のダイハツが出資するプロドゥアが35万9,000台と過去最高を更新。その他、販売が急伸したのは中国系メーカーである。EVの完成車(CBU)に対する輸入税と物品税の免税措置が昨年で打ち切られるため、中国系ブランドの輸入が増えたことが背景である。奇瑞汽車(チェリー)傘下のOmoda&Jaecoo、BYDがそれぞれ自動車販売台数の5位と6位に入った。

なお、マレーシアのEV販売台数は昨年約3万台に到達し前年から倍増しているが、全体に占めるEV比率は3.8%程度と、他ASEAN3ヵ国に比べると依然として低い水準にある。

インドネシア:中間層の雇用、所得の影響で販売減止まらず

前年比7.2%減の80万台(卸売りベース)にとどまった。日系ブランドは上位5位に入ったものの、前年比では軒並み落ち込み、日系の市場シェアは8.4ポイント減の81.8%まで低下した。特にホンダは40%減と日系で最も大きな打撃を受けた。

一方で、中国勢のシェアは13.4%まで上昇。BYDが過去最高の6位と、5位のホンダに8,000台差まで迫った。これもマレーシア同様、中国系EVの駆け込み輸入が背景だが、結果、EVは前年比141%増の10万4,000台、販売全体のEV比率は13%に到達した。

それでもインドネシアの自動車販売市場全体が落ち込んだのは、中間層の所得や雇用が伸び悩んでいることが原因として挙げられ、中間層以下を主にターゲットとした低価格低燃費車(LCGC)は、前年比31%減の12万台まで落ち込んだ。LCGCは1.2L以下の内燃機関(ICE)車であり、トヨタ、ダイハツ、ホンダが投入しており、LCGCの販売不振が日系を直撃した形となった。

タイ:EV販売増により市場回復

タイは、前年比8.5%増の62万台であり、3年ぶりに回復した。現地生産するEVメーカーに補助金が支給される優遇策「EV3.0」の期限が昨年までであり、BYDやMGは大幅な値引きを展開したことがEV販売を押し上げ、販売全体の回復につながった。

しかし、ICE車とハイブリッド車(HEV)の合計販売台数は50万台にとどまっており、2024年から横ばいであった。HEVは伸びているものの、ICE車の減少を相殺するまでには至っていない。ICE車を主力とする日系は、HEVで健闘しているトヨタ以外は苦境にあることは変わりはない。

この結果、自動車市場全体のブランド別シェアでは、日系のシェアは68.5%と初めて7割を切った。一方、中国系は22%に達しており、なかでもBYDはトヨタ、ホンダ、いすゞに続いて初めて4位に入った。

ベトナム:地場メーカーVinfastのEV攻勢で急伸

ベトナムの昨年の販売台数は、前年比42.2%増の60万台と過去最高を記録。主要国で最も高い伸びを示した。メーカーではEVメーカーのビンファスト(Vinfast)が約2倍増の17万5,000台に達し、首位となった。

ビンファストは元々、グループ会社のタクシーや(配車サービスの)グラブユーザーなど商用ニーズが多かったが、最近では小型スポーツタイプ多目的車(SUV)のEV「VF3」が昨年最も売れたモデルになるなど、個人ユーザーも一定数増加している。

ビンファスト以外では、トヨタが8.1%増の7万2,000台となり、2位の韓国系のヒュンダイを上回り健闘。ただし、ビンファストを主とするEVは特別消費税(SCT)の税率が現行3%とICE車やHEVに比べ大幅に低く、さらに車両登録税も低いことから、日系として同じ土俵で闘えていない。

2026年の各国の見通し

まず、今年のマレーシア市場は上向きで、各メーカーが販促を強化し販売が伸びていくと予想される。マレーシアはもともとEV比率が高くない市場のため、プロドゥアの小型のICE車などは引き続き売れるとみる。

インドネシア市場は、昨年より悪化し、70万台半ばまで落ち込む可能性がある。財政・金融政策に対して、国際的な信用が落ちている。その結果、通貨ルピアが不安定で、金利が上昇圧力にさらされれば車の販売にも影響するからだ。

また、EVは付加価値税(VAT)の優遇が終了し税率が2%から通常の12%に戻ったことから、昨年ほどの勢いや伸びはなくなるとみる。ただし、経済状況を反映して低価格志向が高まっていることから、中国メーカーのシェアは引き続き伸びる可能性がある。

一方、タイ市場は、EV補助金の終了前の駆け込み需要のほか、EVの投入セグメントやモデルの選択肢が広がったことで市場が回復している。市場の底は打ったものの、積年の家計債務問題の解決に時間がかかることなどから、今年本格的に回復するかは慎重に見るべきである。新政権が誕生したことで、疲弊している地方・農村経済に対してどのような景気刺激策がとられるかが注目される。

ベトナム市場は中間層の購買力が高まっており、引き続き販売台数は伸びる見通しであり、近いうちに販売台数がタイを超える可能性がある。政府のEV支援がどこまで継続し、低価格のビンファストが今後も拡大するかがポイントとなる。

>>本連載「タイ・ASEANの自動車ビジネス新潮流」の記事一覧はこちら