タイの半導体、次章突入なるか 〜シリコン・クラフト・テクノロジーが示す道筋

公開日 2026.07.10

人工知能(AI)、データセンター、電気自動車(EV)―。世界的な半導体需要の拡大を背景に、ASEAN各国でも半導体産業の誘致競争が激化している。これまでタイは、半導体チップの「後工程拠点」として発展してきた。一方で、高付加価値を生む設計やウェハー製造(半導体チップそのものを作る前工程)では、マレーシアや急成長するベトナムに後れを取っているのが実情だ。

こうした中、タイ政府は今年「国家半導体ロードマップ2050」を打ち出し、“単なる受託組立国”から“技術を持つ国”への転換を掲げた。実は、この動きに先駆けて同国で設計・開発に特化し、「タイ初の集積回路(IC)設計企業」とも称される企業がある。半導体産業の上流工程に挑む、シリコン・クラフト・テクノロジー(以下、SIC)だ。

本稿では、SICのボディン・カセムセート取締役兼最高経営責任者(CEO)へのインタビューおよび、クルンシィ・リサーチリポート「半導体入門―現代を支える中核技術ガイド」をもとに、タイ半導体産業の現在地と未来像、産業高度化戦略としての日本企業との協業可能性を探っていく。

タイ半導体産業の現在地

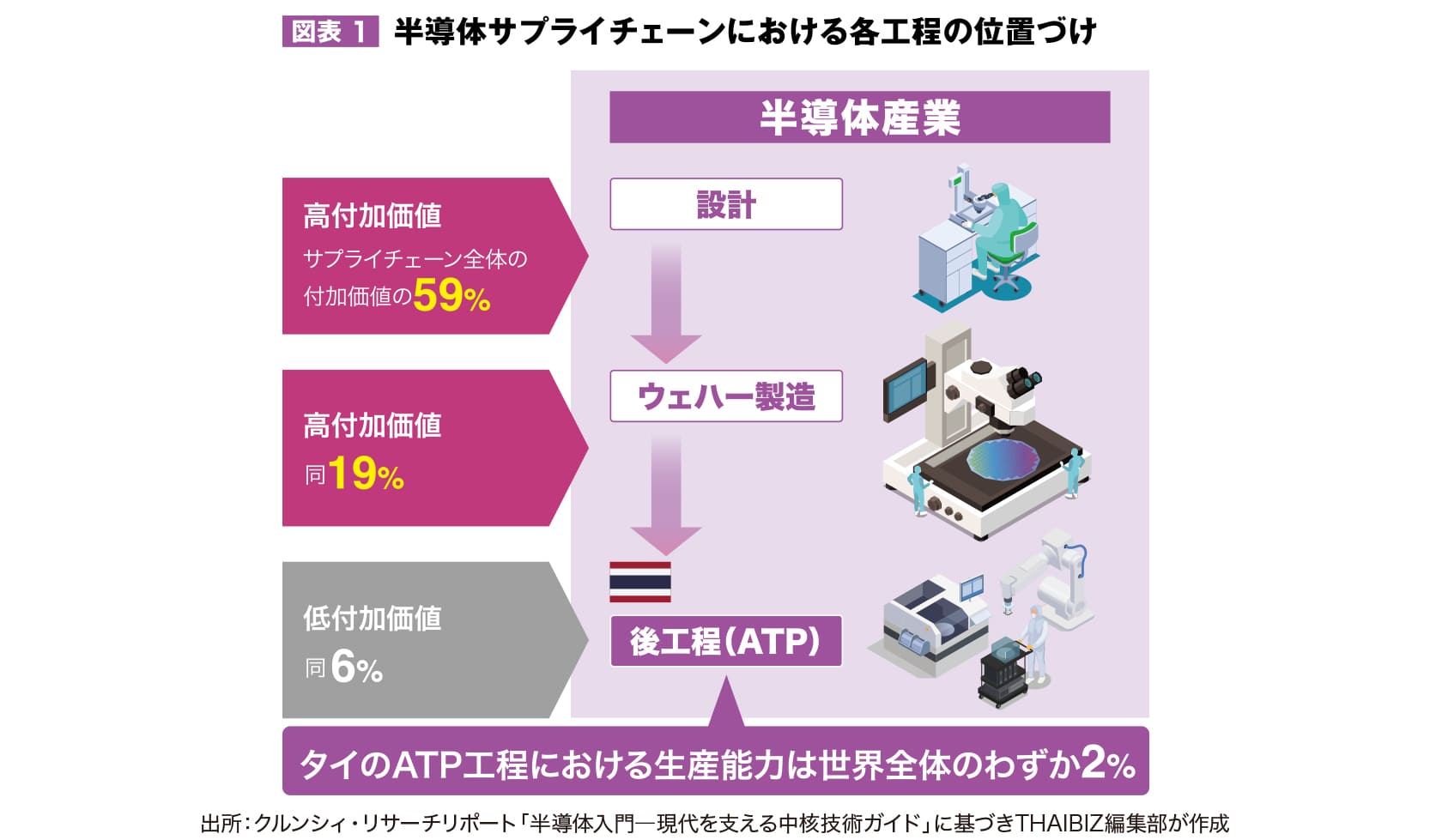

タイは現在、世界の半導体サプライチェーンの中で「後工程」を担う国として位置づけられている。具体的には、半導体チップの組立・検査・パッケージング(ATP)が主な役割だが、クルンシィ・リサーチリポート「半導体入門―現代を支える中核技術ガイド」によれば、2022年時点でタイのATP工程における生産能力は世界全体のわずか2%にとどまっている。

半導体産業は一般的に「設計」「ウェハー製造」「後工程(ATP)」の3段階に分かれるが、最も高い付加価値を生むのは設計とウェハー製造である。同リポートによれば、設計だけでサプライチェーン全体の付加価値の約6割を占める一方、タイが強みを持つATP工程の付加価値は約6%にすぎない (図表1)。

つまり、タイが強みとしてきたATP工程は、サプライチェーン全体に占める付加価値が限定的であるうえ、生産能力も世界的に見て大きいとは言えない。高付加価値分野でも生産規模でも優位性を確立しているとは言い難いのが現状だ。

さらに同リポートでは、タイのATP生産能力が世界全体に占める割合は、2032年までに現在の2%から1%へ低下すると予測している。一方、世界のATP生産能力の約7%を占めるマレーシアや、大手ATP企業による投資が加速するベトナムでは、ASEAN域内でも高い成長が見込まれている。

タイがこうした状況から脱却できていない背景には、いくつかの構造的な課題がある。同リポートは、主要原材料の輸入依存に加え、設計やウェハー製造といった上流工程を担う企業の不足、高度人材の不足などを指摘。また、「近年は上流工程への外国投資が増加しているものの、先端技術やノウハウの吸収・移転という面では、その効果はなお限定的だ」と分析している。

タイの強みは半導体を支える周辺産業にある

もっとも、タイにも大きな強みがある。それは半導体そのものではなく、半導体産業を支える周辺電子産業において世界的な競争力を有している点だ。代表例が、プリント基板(PCB)とハードディスクドライブ(HDD)の製造・組立である。

同リポートによれば、タイのPCB生産は2023年時点で世界生産量の約4%を占め、ASEAN域内で首位の地位にある。また、HDD分野では2024年時点で世界生産量の約80%を占めており、グローバル市場で圧倒的な存在感を示している。

このように、タイは半導体のATP分野ではマレーシアやベトナムに後れを取っているものの、PCBやHDDといった関連産業では世界有数の生産拠点としての地位を築いてきた。こうした産業集積は、部材メーカーや物流網、人材基盤など幅広いエコシステムの形成にもつながっている。

今後は、こうした周辺産業の強みを足掛かりに、より高付加価値な分野へと産業基盤を拡張できるかが焦点となる。

タイ政府が掲げる「国家半導体ロードマップ2050」

こうしたなかタイ政府は、「メイド・イン・タイランド・チップ(Made-in-Thailand Chips)」構想のもと、2026年に「国家半導体ロードマップ2050」を発表した。受託組立拠点から独自技術を持つ半導体国家への転換を目指すもので、2050年までに2兆5,000億バーツ超の投資誘致、23万人以上の半導体関連人材の育成、そして完全な半導体エコシステムの構築を目標に掲げている。

戦略案では、目標達成に向けて①投資インセンティブの強化、②高度人材の育成、③研究開発基盤の強化、④インフラ整備、⑤タイ企業の育成と技術移転―の5つを柱としている。

この発表について、現地メディア「ネーション」は「タイは半導体産業の発展に向けて大きな一歩を踏み出した」と報じた。また、タイ投資委員会(BOI)のナリット長官は「タイの半導体産業はまだ発展の初期段階にあるものの、今後競争力を高める十分な可能性を有している」と期待を示している※。

※Thailand sets 25-year Made-in-Thailand Chips roadmap to 2050 / The Nation(2026年1月9日)

もっとも、その実現には前述した多くの課題を克服する必要があり、今後は戦略を具体的な成果へ結び付けられるかが問われることになりそうだ。

累計チップ出荷数は10億個超、日本にも輸出するSIC

シリコン・クラフト・テクノロジーのボディン・カセムセート博士

ボディン・カセムセート 博士

Silicon Craft Technology PLC 取締役兼最高経営責任者(CEO)

半導体・マイクロエレクトロニクス業界で26年以上の経験を持つ技術経営者。NXPセミコンダクターズ(旧フィリップス社の半導体部門)に約15年間在籍し、ドイツ、オーストリア、オランダなどでグローバルな技術開発や事業運営を担った。2021年より現職。グローバル市場での事業拡大と海外パートナーとの連携強化を推進している。

政府が掲げるロードマップの実現に向けて企業は何をすべきなのか。「まずは日本のような既存の主要パートナーとの連携の強化が必要だ」。SICのボディン・カセムセートCEOは、こう語る。

同社は2002年、タイ国立科学技術開発庁(NSTDA)の支援を受けて設立されたスタートアップ企業で、動物識別用マイクロチップ(Animal ID)の設計を事業の出発点とした。その後、タイ初にして唯一のファブレス型IC設計企業(自社工場を持たず、半導体の設計・開発に特化する事業モデル)へと成長し、2020年にはタイ証券取引所(SET)の新興企業向け市場であるMAIへの上場を果たしている。

現在の主力製品は、Animal IDのほか、自動車向け電子キーシステム用マイクロチップ、産業システム向けマイクロチップ、高度センサー技術などだ。製品は世界40ヵ国以上に輸出されており、輸出比率は売上高の99.5%を占める。日本市場との結び付きも強く、住宅用エレベーターや入退館管理システム、日系自動車メーカーのスマートキーシステムなどで同社のチップが採用されている。

同社は独自のマイクロチップの設計・研究開発(R&D)に特化し、ウェハー製造などの前工程は海外パートナーに、組立・検査などの後工程はタイ国内パートナーに委託している。2025年の売上高は2,100万米ドルに達し、これまでの累計チップ出荷数は10億個を突破した。タイ発の半導体設計企業として、グローバル市場で着実に存在感を高めている。

価格競争を回避し、高付加価値市場を狙う

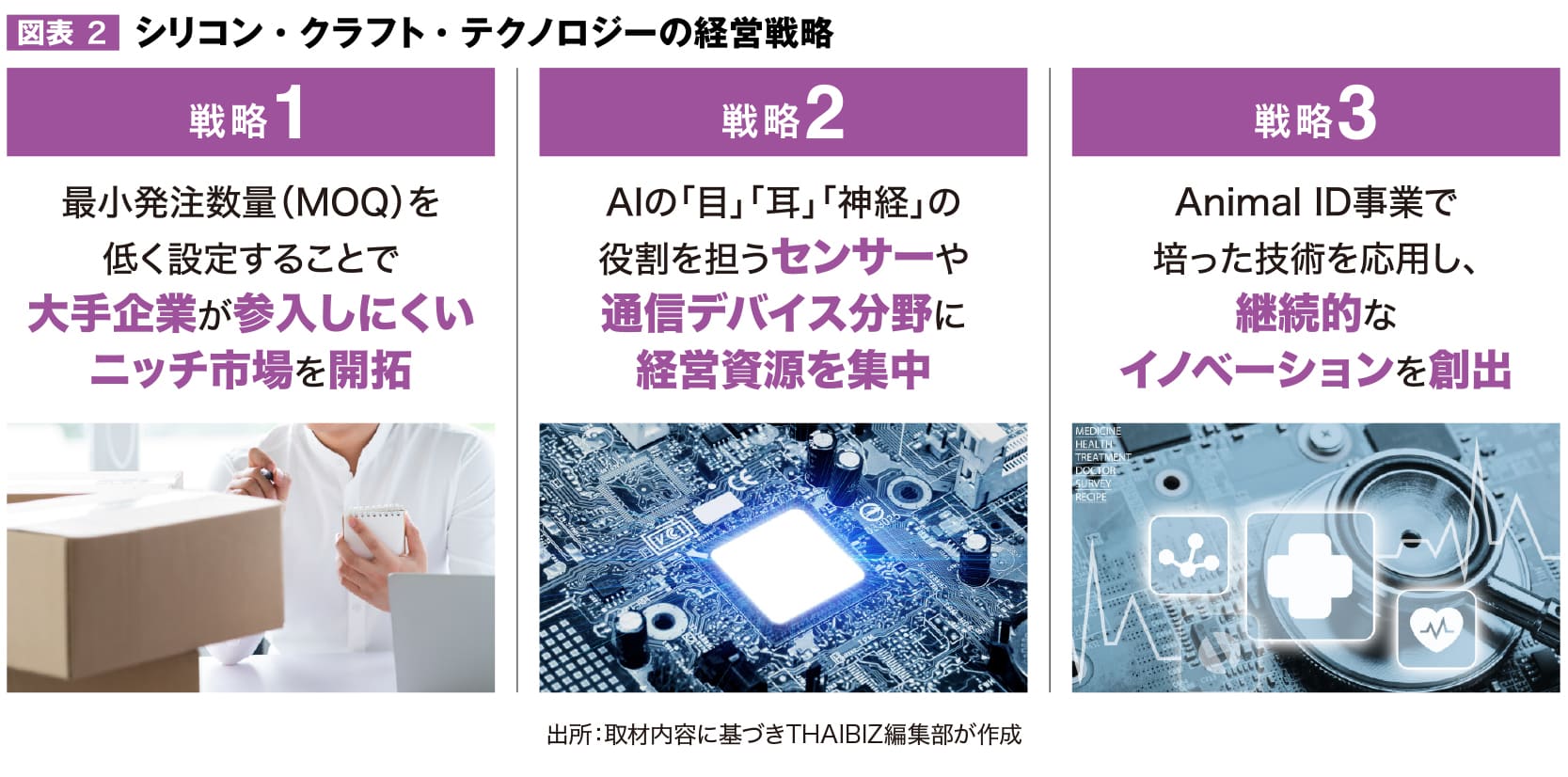

ボディンCEOは自社の戦略について、「付加価値の創出に注力し、競争の激しい市場での価格競争は回避している」と明言する。その競争力の源泉については、「180人を超える優秀なエンジニアと高度な専門人材の存在だ」と自信をのぞかせる。

同社の戦略の柱は大きく3つある。第一に、最小発注数量(MOQ)を低く設定することで大手企業が参入しにくいニッチ市場を開拓すること。第二に、エッジAI(データをクラウドに送らず、端末上で処理するAI)やローカルAI(外部ネットワークに依存せず閉じた環境で動作するAI)の普及を見据え、AIの「目」や「耳」、「神経」の役割を担うセンサーや通信デバイス分野に経営資源を集中すること。第三に、Animal ID事業で培った技術をヘルスケアやEVバッテリーの廃棄物管理など新たな分野へ応用し、継続的なイノベーションを創出することだ(図表2) 。

大手半導体メーカーとは異なる土俵で競争優位を築く同社の歩みは、タイ半導体産業が進むべき方向性を示唆している。

AI周辺技術のハブを目指す日タイ協創

ボディンCEOが半導体産業の発展において「日タイ協創」を重視する理由は、日本が世界有数の技術力を有しているからだ。

実際、ソニー、東芝、ローム、日清紡マイクロデバイスをはじめ、多くの日系企業が半導体や電子部品関連事業をタイで展開している。 同CEOは、こうした日本企業の技術力とタイの製造基盤が結び付くことで、タイ半導体産業の高度化が加速するとみている。

そのうえで同CEOは、「次なる協力関係は、成果を重視したWin-Win戦略のもとで推進されるべきだ」と語る。具体的には、既存の電子・半導体関連企業の需要を起点とし、政府の資金支援とNSTDAの研究開発インフラを活用しながら、組立・検査中心の産業構造を設計やウェハー製造を含む上流工程へと発展させるための官民連携タスクフォースの設立を提唱する。

さらに、「日本の成熟したアナログ半導体技術の一部をタイへ移管できれば、日本企業はAIや先端半導体など高付加価値分野への投資を加速できる」と指摘する。タイ側にとっても、生産技術や人材育成の面で恩恵を受けることができ、双方にメリットがあるという考えだ。

選択と集中の観点から、同CEOはタイが必ずしも最先端半導体分野で主要国と競争する必要はないと指摘する。最先端技術の開発には巨額の投資が必要であり、米国や中国などの主要国・地域が市場を主導しているためだ。

タイは世界有数のHDD生産拠点として発展する過程で、光学・フォトニクス(光子を制御する光工学技術)産業の集積も形成してきた。同CEOは、こうした既存産業の強みと日本との分業体制を組み合わせることで、「タイはセンサーチップ、アナログシステム、ミックスドシグナル(アナログとデジタル回路の混在技術)、無線自動識別(RFID)など、AI時代を支える周辺技術のハブを目指すべきだ」とタイがとるべき戦略像を語る。

タイ半導体産業の成長機会

クルンシィ・リサーチのリポートは、タイ半導体産業の成長機会について、「サプライチェーンの多様化や貿易摩擦を背景に、多くの企業がASEANでの投資機会を模索している」と分析している。そのうえで、地政学的な中立性に加え、政府による継続的な投資奨励策を追い風に、「タイは依然として電子産業および関連サプライチェーンにおける重要な投資拠点となっている」と評価している。

また、先端電子分野への投資奨励申請件数は増加傾向が続いており、2023~2025年の年平均成長率(CAGR)は39.6%に達している。加えて、AIやデータセンター、自動車の電動化などを背景に、世界の半導体需要は今後も拡大が見込まれる。

こうした潮流を味方につける要素として、ボディンCEOは「光学・フォトニクス分野において、タイは世界第2位の規模を誇る生産エコシステムを有している」と、土台となる産業基盤を強調する。

同CEOが提唱する日タイ協創のように、日本の技術力とタイの製造基盤・産業集積を組み合わせる取り組みが進めば、タイはこうした成長機会を取り込み、後工程中心の生産拠点から、より高付加価値な半導体産業を担う拠点へと進化する可能性を秘めている。

「真のWin-Win戦略」で見据える未来

同CEOは、日タイ関係を他の地域では類を見ない「真のWin-Win戦略」になりうると評価し、両国はそれぞれ異なる強みを持ちながらも、高い相互補完性を備えた関係にあると指摘。タイ政府が半導体産業の強化を進める今こそ、日タイで産業競争力を底上げする絶好の機会だと強調する。そのうえで、「日本企業をはじめとするグローバル企業がタイ国内で上流工程への進出・拡大を目指すのであれば、SICはそのパートナーとなることを歓迎する」と語る。

さらに、「日本がグローバル市場、とりわけアナログ半導体や光学・フォトニクス分野で競争力のさらなる向上を目指すのであれば、タイは相互信頼に基づく生産拠点として、その実現を支える戦略的パートナーになれるだろう」と、日本のグローバル展開を支えるタイの役割も強調した。

日本の技術力とタイの製造基盤、そして両国が長年培ってきた信頼関係―。その強みを掛け合わせた「真のWin-Win戦略」が実を結ぶことができれば、タイがアジアの新たな半導体拠点として存在感を高める未来も決して夢物語ではないだろう。