変革期の自動車産業 ~タイにおけるCASE~

公開日 2020.11.10

2016年にドイツのダイムラーが「CASE(ケース)」というキーワードを新たに打ち出した。Connected(コネクテッド)、Autonomous(自動運転)、Shared/Services(シェアリング/サービス)、Electric(電動化)の頭文字を取ったものだが、それぞれの単語が業界の変革の方向性を示している。自動車産業で一体、何が起きているのか。今回は特にタイにおけるCASEの動向についてMUFGグループのシンクタンク、三菱UFJリサーチ&コンサルティングのタイ現地法人であるMU Research and Consulting (Thailand) Co., Ltd.の池上一希Managing Directorより解説する。

寄稿者プロフィール

MU Research and Consulting (Thailand) Co., Ltd.

池上 一希 Managing Director

日系自動車メーカーでアジア・中国の事業企画を担当。2007年に当社入社。大企業向けの欧米、中国、アセアン市場での事業戦略構築案件を中心に活動。18年2月より現職。バンコクを拠点に東南アジアへの日系企業の進出戦略構築、実行支援、進出後企業の事業改善等のテーマに取り組む。

自動車産業に起きている変化 今、自動車業界が直面している変革期の特徴は、エネルギー、情報、金融の3つの分野でイノベーションが起きている点である。

エネルギーでは、これまで100年以上使用されてきた石油燃料のガソリン、ディーゼルエンジンから、電気自動車(EV)へのシフトがスタートしている。例えばトヨタ自動車は昨年6月、2025年頃の新車販売においてハイブリッド車(HV)、プラグインハイブリッド車(PHV)、EVと燃料電池車(FCV)を合わせた電動車販売の合計が550万台以上という目標を発表した。

情報では、従来の4Gより高速・大容量化を実現する次世代移動通信規格の5Gが各国でスタートしようとしている。

実は5Gの技術は自動運転の実現に欠かせない。4Gと比べて10倍以上高速で、一度に多数の通信機器を繋ぐことができ、遅延がほとんど生じない5Gなら、地図データや周辺の交通状況、周囲の車との車間通信で生じる膨大なデータの送受信がリアルタイムにできるようになる。さらに、次々世代の移動通信規格の6Gの研究も既に始まっており、情報通信技術の進化が自動車に与える影響はますます大きくなる。

また、金融サービスと情報技術が結びついたフィンテックなどの登場により、金融の構造も大きく変化している。従来、銀行の独占的なサービスだった決済業務などが様々な手段に取って代わり、自動車メーカーの収入の一つの柱だった自動車販売金融も今後、影響を受ける可能性がある。

激変する事業環境 これら3つの分野の革命はそれぞれ過去にも起きてきたが、特筆すべきこととしては今日その3つが同時進行している点にある。これまで成功していたビジネスモデルも、対応を誤ると一挙に崩壊する恐れがある。競争のルールは大きく変化し、競争領域が別次元化していこうとしている。そこで、新しい収益構造の確立が必要になる。

自動車メーカーの競争相手も変化している。インターネット検索最大手Googleは、傘下の自動運転車開発会社Waymoが実験走行を重ね、18年にはセーフティドライバー付きの自動運転タクシーを開始。19年11月にはセーフティドライバーが同乗しない、完全自動運転のタクシーをスタートさせた。

中国のインターネット検索大手百度(バイドゥ)も、各自動車メーカーと連合を組んで、自動運転の実現を目指す「アポロ計画」を進めている。今年1月には、ソニーが最新技術を搭載したEVのコンセプトカー「VISION-S」を発表した。ITだけでなく、電気、通信、素材業界から自動車産業への新規参入が起きている。

これからは自動車メーカーが1社単独で多岐にわたる技術革新を続け、先進国、新興国向けに両面戦略をとることは不可能に近い。これまでの自動車メーカー同士の戦いから、複数の業界を巻き込んだ連合体による戦いに突入している。

CASEとは何か

これらの流れの中で生まれた言葉がCASEである。トヨタ自動車の豊田章男社長はソフトバンクとの新会社設立会見の席で「100年に一度の大変革の時代を迎えているが、その変化を起こしているのはCASEと呼ばれる新技術の登場」と語るなど、自動車産業の変化を表すキーワードとして定着している。元々は、ベンツなどを傘下に持つドイツのダイムラーのディエター・チェッチェCEOが中長期戦略発表の席で用いた造語だ。

Connected (コネクテッド)は文字通り〝繋がる〟車である。通信機能を内蔵した車から、運転状況や車両の状態などのデータをネットワークを通じて収集、解析し、様々なサービスを生み出す。

Autonomous (自動運転)は現在、各社が開発にしのぎを削っている。自動運転は運転者の介在度合いによってレベル分けされている。レベル1や2はまだ運転支援や部分運転自動化とも呼ばれ、レベル3以降がいわゆる自動運転と言われる領域に入り、高速道路などの限られた条件下で自動運転が可能になる。

Shared & Services (シェアリング/サービス)はタイでも広く普及した配車サービス大手Grabなど、車を用いた新しいサービス形態を指す。

Electric (電動化)はEVなどの次世代自動車のことだ。

タイにおけるCASE 今日、CASEの主戦場は欧米・日本・中国などのグローバルの中核市場である。電動化については足元タイにおいても乗用車分野でHVなどのエコカーの販売構成比が徐々に上昇しているものの、自動化、電動化は先行する市場における標準化を巡る争いが一巡した後に、ASEAN含む新興国エリアに一気に普及が進む可能性が高い。

一方、Grabは国によってアプリを分けて展開し、徹底したローカル化戦略を貫いている。コネクテッド、シェアリング/サービスについては国による特性を意識した展開が必要であり、すでにASEANにおいても一定の市場性が認められる。

ではなぜタイでCASEを手掛ける必要があるのか。一番大きな要因として①「タイ市場の構造変化」 が挙げられる。また、特にコネクテッド事業を手掛ける要因として、②「タイ政府の方針」 、③「その他」 を挙げたい。

① タイ市場の構造変化 国際協力銀行が実施している調査「わが国製造業企業の海外事業展開に関する調査報告」では、日系製造業のタイにおける経営課題として、「他社との競争」(62.5%)、「労働コストの上昇」(49.0%)が19年時点で上位に挙げられている。

自動車業界においてもこれは例外ではない。「他社との競争」については、景気後退局面で近年新車市場が100万台レベルで横ばいの中、日系同士の競争環境悪化はもちろんのこと、新興の中国系ブランドもシェアを微増させている。

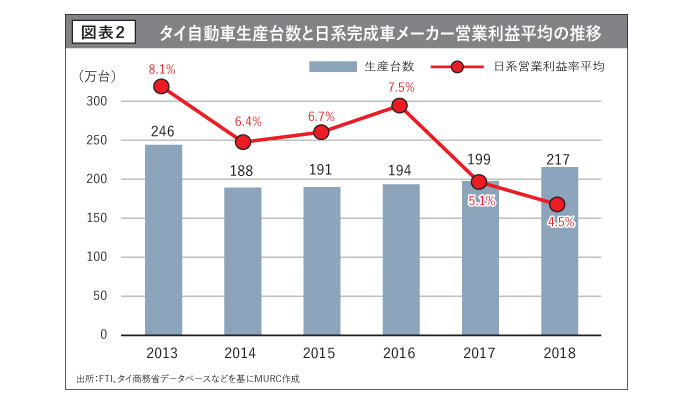

また、「労働コストの上昇」についても、業界における日系企業の人件費が年率約5%上昇し、各社とも自動化や高付加価値化が生産現場でのキーワードとなっている。実際に日系各社の業績の推移をみると、9割近い高い販売シェアに支えられて高収益を享受してきた各社の収益性は依然として高い水準にあるが緩やかに低下傾向にある(図表2)。

これらの環境変化を受けて各社が注力しているのは従来型の新車販売ビジネスからの多角化である。トヨタ自動車が今年よりタイで展開しているオンラインの車のサブスクリプションサービス「KINTO」もその一例である。

同サービスは定額料金を払うことで3~4年の一定期間のサービス、具体的には車の維持費として必要な登録料・税金・自賠責保険・自動車保険・メーカー保証・定期メンテナンス代・消耗部品の交換・修理の際の代車などを提供するものである。従来の自動車販売にはない「サービスの利用」という新しい概念で市場の開拓に着手している。

また、コロナ禍を受けて公共交通機関を避けたい顧客のために中古車の「KINTO ONE LIMITED」を急遽追加した。このような経営課題への対応は、どのように新たな収益源を作り出すかという命題として捉えることができる。

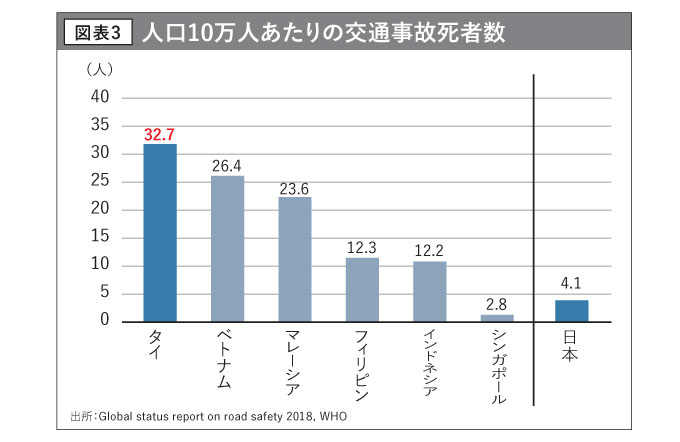

② タイ政府の方針 タイにおける交通事故を起因とした死亡率は10万人中32.7人と2位のベトナムの26.4人と比較してもASEANにおいて最悪の水準となっている(図表3)。

また、劣悪な路面状態や交通渋滞による経済的な損失も大きい。

タイ政府はこれらの問題を解消すべく、16年よりバス、トラックなどの商用車を対象にGPSの搭載を義務付けした。具体的には陸運局(DLT)の管理の元、全商用車のGPS情報が吸い上げられており、交通情報が見える化されている。

ドライバーの運転速度、使用ルート、距離、車両座標、運転時間、休憩時間などの情報がリアルタイムでモニタリング可能であり、その意味においてタイはコネクテッド先進国ともいえる。タイ政府は今後も交通渋滞などの社会的な課題に対して積極的に関与を継続する方針であり、新たなコネクテッド分野での技術採用など市場拡大への後押しが期待できる。

③ その他 タイの一人あたりGDP(国内総生産)は7,000USDを超え、ASEAN域内でもシンガポール、マレーシアに次ぐ上位にあり、5Gなど通信インフラの整備水準も域内では上位に入る。経済的にも豊かになっておりCASEを受け入れる土壌も整っている。

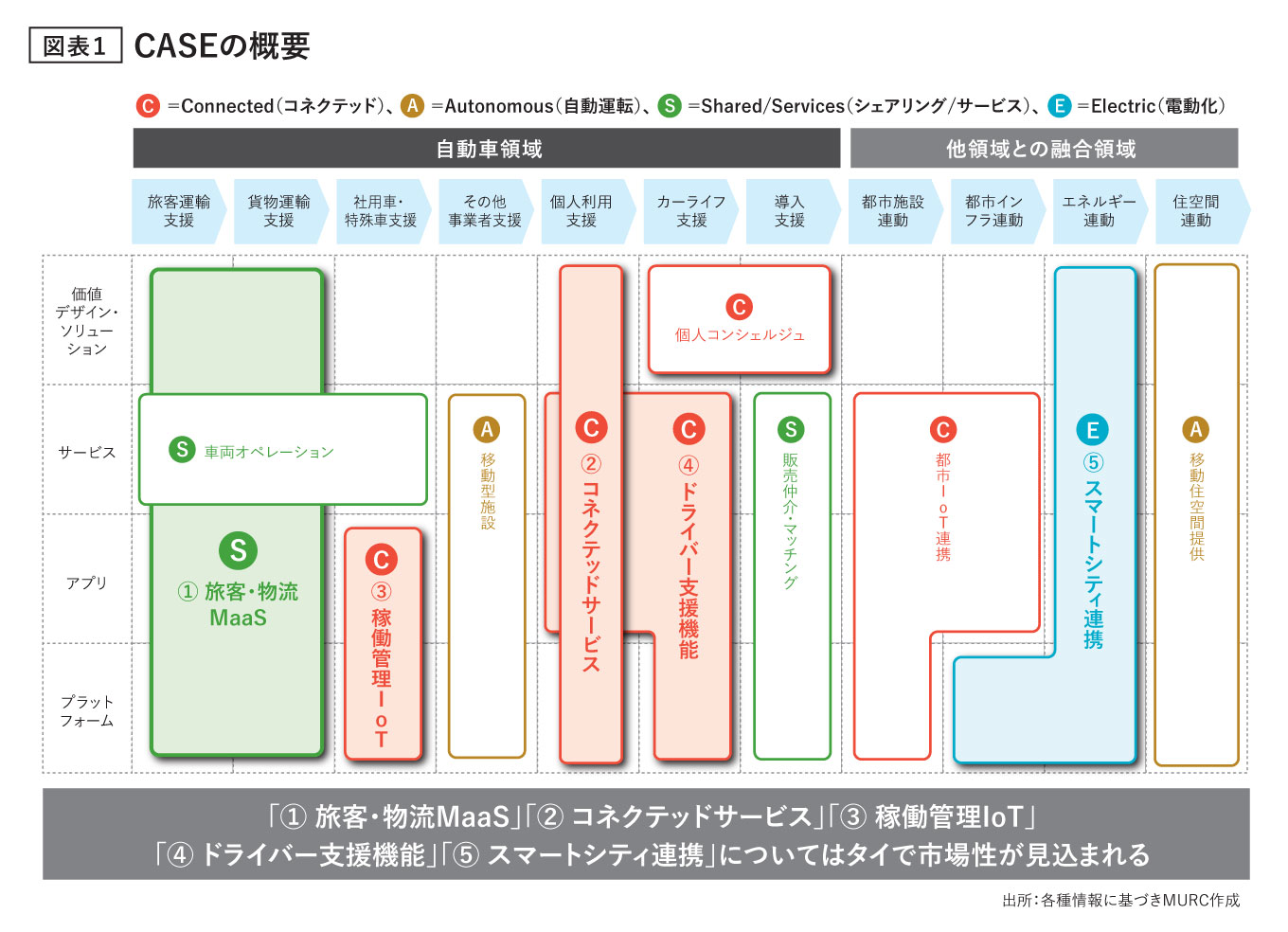

CASE各分野ごとの概観 CASEの社会活動各領域への派生は非常に幅広く、上記図表1の「CASEの概要」の通り示すことができる。タイにおいては、まずはGrabを代表とする①旅客・物流MaaS(Mobility as a Service) と、自動車メーカーが足元で注力している②コネクテッドサービス の2分野が現状顕在化した動きであり、それらの応用系として③稼働管理IoT 、④ドライバー支援機能 が挙げられる。

また、タイ政府が積極的に推進している⑤スマートシティ連携 は中長期的に注目すべき分野である。次に個別分野の概況について要点を触れていく。

① 旅客・物流MaaS タイ国内では通信アプリのLINEや、タイ政府が促進しているTaxi OKも利用されているが、特に配車サービスのGrabは食品デリバリーをはじめ日常生活に欠かせないアプリとして定着した。

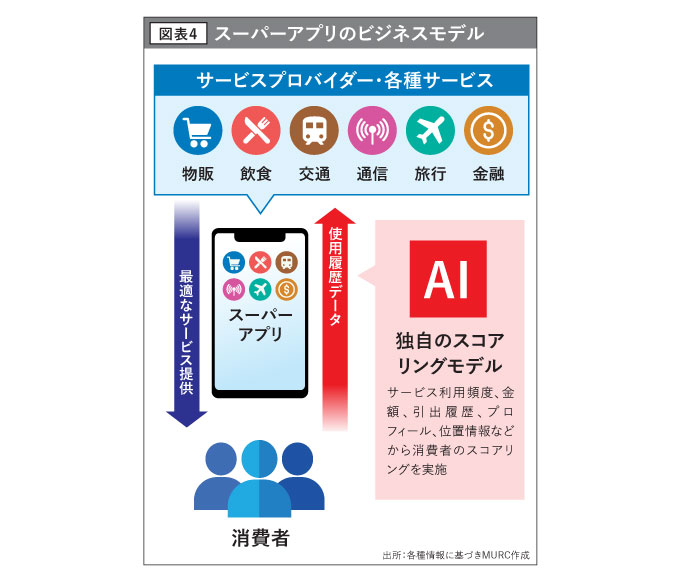

11年にマレーシア財閥Tan Chong Groupの創業家第三世代に当たるAnthony Tan氏が創業した同社は急成長を遂げており、ASEANを中心に339都市にサービスを提供している。同社はマレーシアにおけるタクシー配車サービスを起点として拡大したが、近年はデリバリー、フィンテック分野に注力しており、米Uber同様に多様な機能を有するスーパーアプリとして存在感を増している。

特にフィンテック分野での技術蓄積には特筆すべき点があり、契約運転手、ユーザーの信用確率モデルを構築。電子マネーの残高・引き出し履歴、購買・移動パターンなどから得られる支払い能力、行動特性の予測機能は各種の決済・保険・金融サービスを充実させる上で有力なツールとなっている。

また金融事業の強化にも力を入れており、近年タイにおいてこの機能を活用しドライバーや飲食店向けのマイクロファイナンス事業も強化している。タイの銀行口座保有率は80%を超えるものの、フィリピン、ベトナムなど過半に満たない国も多く、既得権益の相対的に低いASEAN各国規制当局が比較的受け入れを許容している点も見逃せない。

一部の自動車メーカーはGrabに出資しており、モビリティ情報とサービス提供に活かす試みを進めているが、時にメーカー以上に顧客の詳細な情報や精緻なスコアリングシステムを握る同社が影響力を持ちつつある点については留意が必要である(図表4)。

なお、新型コロナウイルスに起因して中国でもアリババグループが大型M&Aにより食品デリバリーのサービスを強化した。アフターコロナを踏まえたデリバリー市場拡大への対応と考えられるが、ASEANにおいても公共交通機関を避ける動きの中、配車サービスは一時的に需要が減退している。

現状Grabも配車サービスの売上比率は50%を切っていると見込まれ、今後は金融・デリバリーなどの事業にシフトしていく可能性が高い。すでにデリバリー・物流分野ではGojek、LINE MAN、Kerryなどの数多くの事業者が参入しており、競争の激化が懸念されている。手数料引き下げや配送リードタイムを分刻みにするなどの他社との差異化が一段と進むであろう。

② コネクテッドサービス 車両情報を中心に消費者に安全・安心なサービスを提供することを主な目的としたもので、自動車メーカー各社が積極的に取り組んでいる分野の1つ。近年は従来型の位置情報の提供を主としたものから、車両のステータス情報やリマインダー機能、専用オペレーター対応など機能の充実が進む。

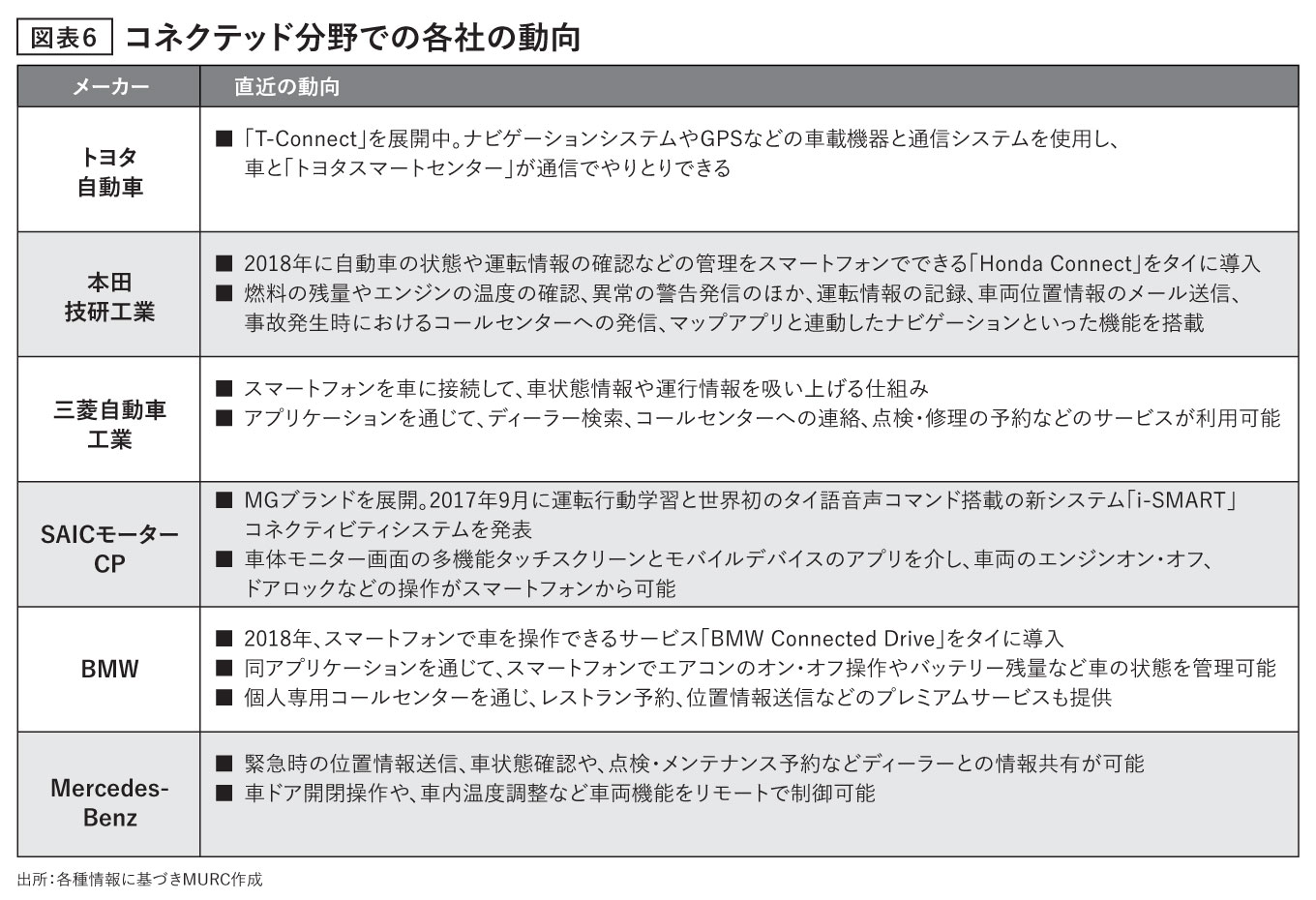

同分野で先行するトヨタ自動車のタイ現地法人トヨタモーター(タイランド)は17年より「T-Connect」を本格展開している。位置情報提供に加えて車両の修理・管理が必要な場合、運転手に対して通知機能が設定されるなど、消費者に「安全・安心」の機能を訴求している。現状これらの機能利用における使用料は消費者に課していない。

また、近年は各社ともスマートフォンとの連動についても積極的に取り組んでいる。「MG」ブランドを展開する中国の有力メーカー、上海汽車とタイ財閥CPグループの合弁会社SAICモーターCPはコネクテッドサービス「i-SMART」を17年9月よりスタート。自動車業界向けの運転行動学習と世界初のタイ語音声コマンドを搭載しているが、中でもエンジンオン・オフ、ドアロックなどの車両操作の利便性が注目されており、タイにおけるシェア伸張の一因となっている(図表6)。

③ 稼働管理IoT 従来よりトラックドライバーによる燃料盗難などの事案がタイでは起きやすく、車両・ドライバー管理は事業者の関心が高い分野である。16年以降、GPS搭載がトラック・バスなどの商用車で義務付けられたこともあり、いすゞ、日野自動車など商用車メーカーの取り組みが先行している。

このような商用車を運営するフリート会社にとっては、利益率を向上させるための重要なKPIとして「車両稼働率の向上」「コスト削減」「積載率の向上」の3点が挙げられる。

自動車部品メーカー大手の矢崎総業グループはタイで物流会社向けに同社のGPSデバイスを利用した運行管理や、運転傾向を分析して運転中に安全指導などを行う機能を搭載したテレマティクス運行管理機器「iQsan(イッキュウサン)」を開発。CPグループやタイ・ビバレッジなどのタイ大手企業向けに納入実績を有しており、顧客の「車両稼働率向上」や「コスト削減」に貢献している(図表5)。

一方で、同社は日系物流ネットワーク構築事業を手掛けるTr@Box及びタイのDTCグループと協業し荷送人と輸送会社の情報をマッチングするサービスの提供も開始しており、「積載率の向上」へのアプローチも進めてマルチチャネルの取り組みを強化している。

④ ドライバー支援機能 車両の運行情報をもとにしたサービス開発の動きは金融分野でも見られる。地場保険会社Thaivivat Insurance Co., Ltd.は走った時間だけ保険料を支払う「ON-OFF INSURANCE」を通信会社と協働で展開している。

また、走行距離連動型の保険からもう一段階踏み出したのが、トヨタ自動車とあいおいニッセイ同和損保である。従来よりテレマティクス保険として「PAYD(Pay As You Drive)」という走行距離に応じて保険料が変わるサービスを提供していたが、タイでは初の本格的な運転挙動反映型テレマティクス自動車保険「TOYOTA Care PHYD(Pay How You Drive)」を共同開発し、20年6月に販売を開始した。

この商品は、車に搭載したセンサーなどから、加減速、ハンドル操作といった運転特性に関するデータを収集し、消費者は自身の運転評価を点数と走行地図を元に振り返ることができる。保険料の面でも、例えば2年目の更新時に通常得られる無事故割引20%に加えてさらに最大25%の安全運転割引が適用され保険料低減に繋がる。

⑤ スマートシティ連携 19年にASEAN首脳会議の議長国となったタイの重点的施策として、各国関係者を招いたスマートシティ関連の大型イベントの開催や同分野での取り組みをPRしたことが挙げられる。

特にバンコク郊外で建設中のバンスー中央駅(東南アジア最大のターミナル駅として21年に完成予定)周辺は、最大372ha(公園部分含む)のエリアがスマートシティとして再開発される予定である。

政府は本プロジェクトを「タイランド4.0」推進と環境問題などの社会課題解決のためのパイロット事業として位置付けている。

国際協力機構(JICA)では18年より同エリアにおけるスマートシティ構想実現に向けた調査を実施しており、パシフィックコンサルタンツ、国際開発センターを主幹事として大阪ガス、三菱UFJリサーチ&コンサルティングからなるJICA調査団でスマートシティ構想を20年に取り纏めた。同プランはエネルギーや環境、モビリティなど7つのコンセプトを柱としているのが特徴である。

スマートシティ構想は地域振興という観点でバンスー以外でも複数のプロジェクトが並行して立ち上がっており、今後CASEがタイにおいてますます注目される可能性が高い。

完成間近のバンスー中央駅 出所:ArayZ

>次ページ:TOYOTAインタビュー