カシコン銀行経済レポート 2020年1月号

公開日 2020.02.02

タイ経済・月間レポート(2020年1月号)

2020年のタイ経済はやや回復傾向

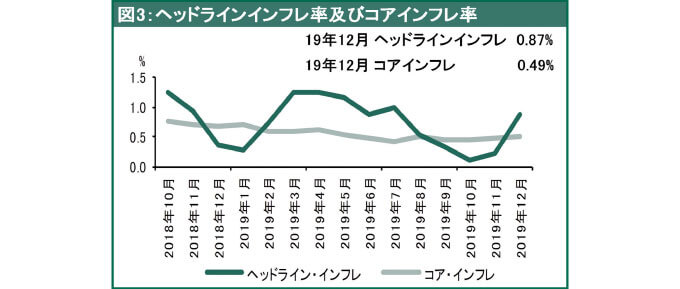

2019年11月のタイ経済は前月から引き続き減速傾向にあります。貿易相手国の景気低迷で輸出は収縮を続けていることに加え、工業生産と民間投資も減少傾向にあります。一方で、民間消費と外国人旅行者数は拡大傾向が続いています。19年12月の消費者物価の上昇率は、前年同月比0.87%上昇し、前月から伸びが加速しました。果物・野菜や米・粉製品を中心とした食品・飲料部門の価格上昇が全体を押し上げました。しかし、燃料価格が緩やかに下落しました。一方で、振れ幅の大きい生鮮食品とエネルギーを除くコア・インフレ率は同0.49%の上昇で前月から伸びが横ばいとなりました。

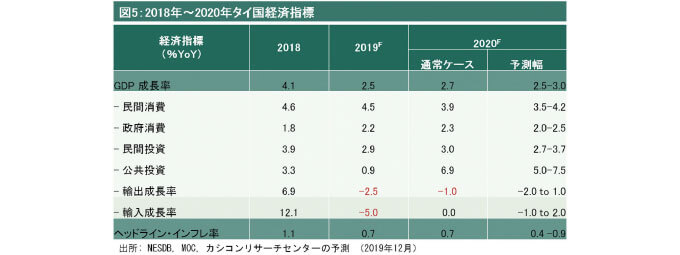

20年のタイ経済は19年と比べやや回復傾向にある見込みです。公共投資は、今年のタイ経済の最も重要な原動力となると予想します。民間投資はタイ経済回復が遅れているため、昨年と比べ緩やかな拡大傾向にあると予想します。また、民間消費は依然として家計債務残高の重石や、干ばつ発生による農家の購買力低下などに下押し圧力がかかる見込みです。

輸出は依然として収縮傾向にありますが、昨年と比べ回復すると予想します。米中貿易摩擦の状況が改善傾向にある一方、世界経済の鈍化、バーツ高や、電子部品市場が下降局面にあることなど、様々な下振れ圧力がまだ残っているためです。

従って、カシコンリサーチセンターは20年のタイ経済成長率が、通常ケースで前年比2.7%増の見通しで、前年をやや上回ると予想しています。

2019年11月のタイ経済情報

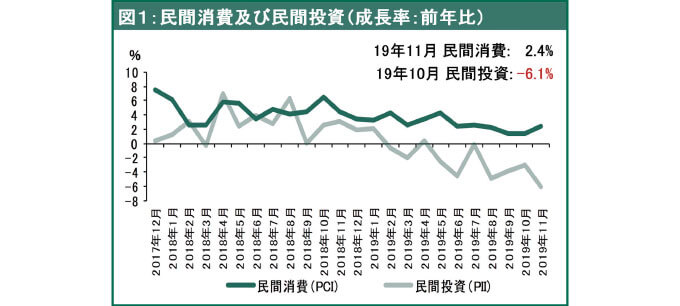

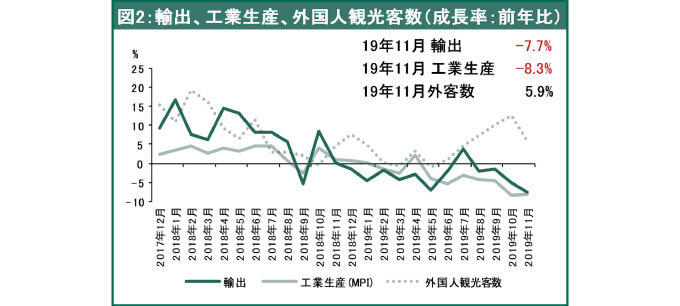

タイ中央銀行が発表した19年11月の重要な経済指標によると、タイ経済は前月から減速傾向が続いています。貿易相手国の景気低迷に伴い、輸出は収縮を続けています。加えて、工業生産と民間投資も減少傾向にあります。一方で、民間消費と外国人旅行者数が引き続き拡大しています。

11月の民間消費は前年同月比2・4%上昇し、前月に引き続き拡大しています。政府の景気刺激策は購買力の底上げにある程度貢献しています。しかしながら、自動車をはじめとする耐久財の支出は収縮を続けています。

民間投資は前年同月比6・1%縮小しました。国内外の需要の鈍化に加え、製造業の設備稼働率も低位に留まっているものによります。その結果、企業は投資の先延ばしを続けています。資本財の輸入、国内の機械販売、商用車の購入、建設投資も悪化しました。

11月の輸出は、前年同月比7・7%減の196億米ドルとなりました。米中貿易摩擦による世界経済の鈍化や、電子部品市場の低迷、国際原油価格の下落などの影響で下落しました。それに加え、一部の製油所のメンテナンスのための生産休止という一時的な要因もあります。

工業生産に関しては、前年同月比8・3%減となり、7ヵ月連続でマイナス成長となりました。国内外の需要の落ち込みにより、工業生産も縮小しました。

観光業では、外国人観光客数が前年同月比5・9%増となりました。到着ビザ(査証)の手数料免除措置の効果で中国、インド、台湾からの観光客数が増加しました。ロシア経済の回復やロシアとタイを結ぶ航空路線の拡大を受け、ロシアからの観光客も順調に増加しました。

2019年12月のタイのインフレ率

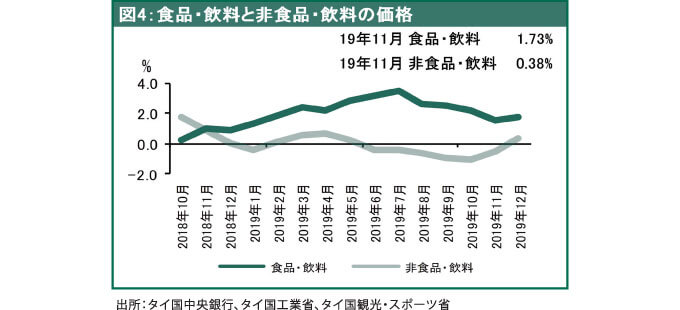

商務省が発表した19年12月のヘッドライン・インフレ率は、前年同月比0・87%上昇し、前月から伸びが大幅に加速しました。果物・野菜や米・粉製品を中心とした食品・飲料部門の価格上昇が全体を押し上げました。一方で、燃料価格が緩やかに下落しました。

品目別にみると、非食品・飲料部門が前年同月比0・38%上昇しました。住宅が同0・27%、娯楽・教育が同0・73%、運輸・通信は同0・36%それぞれ上昇しました。一方で、食品・飲料部門は同1・73%増となりました。米・粉製品の上昇率が同8・75%、肉・魚が同2・21%、果物・野菜が同1・65%それぞれ上昇しました。

一方で、振れ幅の大きい生鮮食品とエネルギーを除くコア・インフレ率は、前年同月比0・49%の上昇で、前月と比べ横ばいとなりました。

20年の経済成長は公共投資が主要な牽引役

20年のタイ経済は19年と比べやや回復傾向にある見込みです。公共投資は、今年のタイ経済の最も重要な原動力となると予想します。また、民間消費と民間投資は緩やかな拡大基調になると見込まれます。一方で、輸出は依然として収縮すると予想しています。

タイ政府は、大型インフラ投資を通じて、将来の経済発展を支える基盤となるほか、経済成長を押し上げる景気対策の一つとして推進しています。その結果、カシコンリサーチセンターは、20年の公共投資が昨年と比べ大幅に増加し、通常ケースで前年比6・9%増になると予測します。

一方で、民間投資はタイ経済回復が遅れているため、昨年と比べ緩やかな拡大傾向にあると予想します。カシコンリサーチセンターは、20年の民間投資が通常ケースで前年比3・0%増になる見通しです。

民間消費は、依然として家計債務残高の重石や、干ばつ発生による農家の購買力低下などに下押し圧力がかかる見込みです。しかしながら、タイ政府は、家庭向け消費を高めるため、低所得者向けの支援策や、農家向けの支援策など購買意欲の喚起を行う政策を引き続き実施する見込みです。よって、カシコンリサーチセンターは、20年の民間消費が前年を上回り、通常ケースで前年比3・9%増になると予測します。

20年の輸出は依然として収縮傾向にありますが、昨年と比べ回復すると予想します。米中貿易摩擦の状況が改善傾向にある中、世界経済の鈍化、バーツ高や、電子部品市場が下降局面にあることなど様々な下振れ圧力がまだ残っているため、タイ輸出は縮小を続けると見込まれます。カシコンリサーチセンターは、20年のタイ輸出額が通常ケースで前年比1・0%減になると予測します。

従って、カシコンリサーチセンターは、20年のタイ経済成長率が、通常ケースで前年比2・7%増の見通しで、前年をやや上回ると予想しています。

本資料は情報提供を唯一の目的としており、ビジネスの判断材料とするものではありません。掲載されている分析・予測等は、資料制作時点のものであり、今後予告なしに変更されることがあります。また、予測の妥当性や正確性が保証されるものでもありませんし、商業ないし何らかの行動の為に採用することから発生した損害の責任を取れるものでもありません。本資料の予測・分析の妥当性等は、独自でご判断ください。