最新記事やイベント情報はメールマガジンで毎日配信中

中国のEV生産過剰の本質とは ~タイの部品メーカーが抱く不安~

公開日 2024.06.04

米国のバイデン政権は5月14日に中国製の電気自動車(EV)、半導体、太陽光パネルなどに対する制裁関税を大幅に引き上げると発表、世界にさまざまな波紋を広げている。当然ながら中国は猛反発し、撤回を求めるだけでなく、米欧日の化学製品の反ダンピング調査など対抗措置の準備を始めている。一方、タイではタイ工業連盟(FTI)のクリアンクライ会長が「中国のEVメーカーは米国でのEVへの高関税を回避するため、米国などへの輸出拠点としてタイを利用するだろう」と述べるなど“漁夫の利”的な期待も高まっている。

中国製EVの低価格化には技術革新に伴うコスト削減も1つの要因だとの見方もある。しかし、EVは内燃機関車(ICE)と比べかなり割高になるとの通念を覆すような安値の中国製EVが出始める中で、中国国内での「過当競争による投げ売り」が始まったのではとの印象すら受ける。そこでは明らかに中国国内での生産過剰があり、欧米諸国のいらだちを誘っている。

英エコノミスト誌の見立て

「中国でもかつては、伝統的な内燃機関(ICE)車がすべての需要を吸収していた。EVの成功によりこうした状況が変わった。ある種の補助金が生産能力の過剰につながっている。外国企業との合弁が多い伝統的な自動車メーカーも顧客を海外に依存せざるを得なくなり、ICE車の輸出の急増ぶりはEVを上回っている」

英エコノミスト誌5月11日号は金融経済面の「習近平は中国経済について何を間違えたのか」というタイトルの記事で、中国製自動車の輸出急増はEVよりむしろICEの方が上回っているとのデータをグラフで示している。これは日本貿易振興機構(ジェトロ)上海事務所が3月7日に開催したセミナーでビル・ルッソ氏が指摘した「中国のEV輸出が世界的な脅威とされているものの、現時点では国内生産能力が過剰なICE車の方が輸出圧力がより強い」との認識を裏付けている。

エコノミスト誌の同記事は「欧州連合(EU)も過剰生産能力と無縁ではない。その経済政策は“バターの山” “牛乳の湖”などの(乳製品の)過剰生産に象徴されている。酪農家に高価格を保証する共通農業政策(CAP)の結果だ」と話を始める。ただ欧州連合(EU)が今、懸念しているのは農産物ではなく、中国からのEVや鉄鋼の洪水のような流入だと指摘。このためEUは、中国のEV産業の急成長を支えた補助金を相殺するための制裁関税の導入を検討しているが、習近平国家主席は「世界需要などから考えても、中国の過剰生産能力の問題はない」などと反論している。

しかし、同記事は今年第1四半期の中国の設備稼働率は新型コロナウイルス流行前を下回る低水準まで低下おり、「中国の生産能力過剰は存在する」と強調。さらに、EVの駐車料金の引き下げ、自動車ナンバープレートの無料化などの「スマートな需要喚起策」と呼ぶ実質的なEV補助金や、消費者が対象ではない補助金がEVの低価格化につながっていると分析している。

不動産市場同様の国の保護という構造問題

同記事はさらに「中国はなぜ生産過剰になりがちなのか」と問題提起し、より中国の政治経済の構造的な問題に斬り込んでいる。それによると、現在の中国の生産能力過剰は中央政府の指示といった伝統的な計画経済の結果だけではなく、中央政府の指示と地方政府間の目標達成をめぐる競争のミックスであり、通信やたばこなどの国営企業が独占する業種で最も目立っていると説明。

特に、民間企業と国営企業が混在する業種で問題はより深刻だという。「民間企業との競争にさらされている国営企業は顧客を失っても、撤退や廃業はなく、政府の保護下で生きながらえ、生産能力をあるべき水準より高く維持している」からだと分析している。

その上で、「現在、生産能力過剰から最も打撃を受けている業種は、長年、民間と公営のデベロッパーが競争してきた不動産部門だ。不動産販売の急減による周辺産業の過大さが目立つようになった」と指摘。例えば掘削機は2021年半ばまでは、中国は国内生産した掘削機の大半を買っていたが、国内販売が激減したことで、急に同機械では世界最大の輸出国になったという。そして、中国での価格下落は広範囲に広がりつつあり、生産者価格は18カ月連続のマイナスで、国内総生産(GDP)デフレーターは4四半期連続で減少していると指摘。ある産業で価格が下落している時は、供給過剰の兆候だと分析している。

タイ部品業界の不安と警戒感

中国自動車メーカーの生産過剰と輸出ラッシュは欧米だけでなく世界各国にさまざまなインパクトを与えている。例えばタイへの中国EVメーカーの進出ラッシュはタイ国内の自動車部品メーカーに大きな戸惑いをもたらしている。

3月25日付バンコク・ポストによると、ある自動車部品メーカーの幹部は中国のEVメーカーからの収入がないことを懸念しているとした上で、2016年に話題となった格安の「ゼロダラー・ツアー」を想起させると指摘。同ツアーでは、「タイ滞在中に異例の高額のみやげやサービスを買わされた」が、この時は中国の旅行代理店などが利益を上げただけで、タイの観光産業にはほとんど恩恵がなかったという。

そして、このゼロダラー・ツアー同様に中国のEVメーカーはタイ企業の製品は買わないとの専門家の見方を紹介。一方で、EV産業がICE車の部品に特化したタイ企業への影響を認識しているものの、ゼロダラー・ツアーと同様の方法で中国のEVサプライチェーンが構築されることはないだろうと見る向きもある。現時点で見方は分かれているようだ。

タイ電気自動車協会(EVAT)のクリサダ会長は5月27日付のNNA(タイ版)のインタビュー記事で、中国EVメーカーの値下げ競争に関して、EV奨励策「EV3.0」による、タイ国内生産の義務付けルールを説明した上で、「たとえ自動車需要が減速しているとしても、車を生産し続けなければならなくなる。これはメーカーにとって大きなプレッシャーだ。過剰在庫の輸出は困難であるため、価格引き下げが選択肢の1つであり、さらなる価格競争につながる恐れがある」と強調。さらに「過度な価格競争に勝者はいない。・・・価格競争の負のサイクルが中古車市場にも波及し、中古車価格の下落につながれば、今度は売り手が損害を被る」と警告している。

中国EV企業の現地調達比率は40~90%

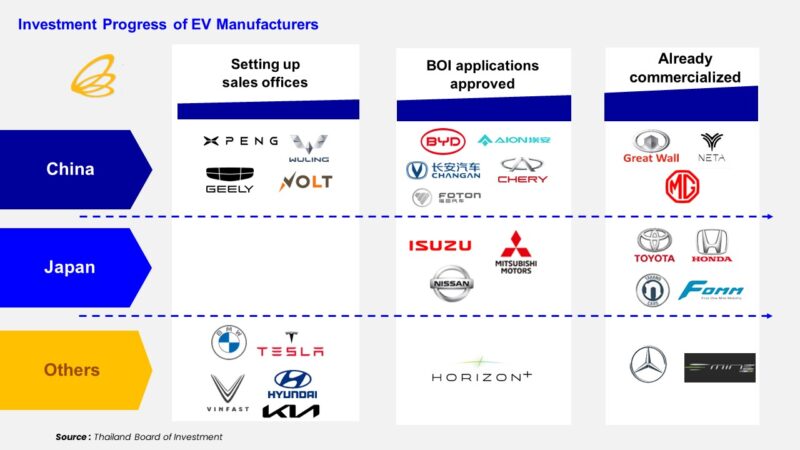

タイ投資委員会(BOI)は5月15日にバンコク国際展示場「BITEC」で開催された東南アジア最大級の裾野産業見本市「サブコン・タイランド2024」で、タイに進出している中国の自動車メーカーとタイ国内部品メーカーとのマッチングも目的に「BOIシンポジウム2024:EV Supply Chain Edition」を開催した。

残念ながら筆者はこのシンポジウムを傍聴できなかったが、BOIのプレスリリースによると、このイベントでは、比亜迪(BYD)、SAIC(MG)、長城汽車(GWM)、合衆新能源汽車(NETA)、長安汽車(CHANGAN)、広州汽車(AION)、奇瑞汽車(Omoda & Jaecoo)の7社が、それぞれのサプライチェーンに関する戦略と計画を披露。これらの企業はタイ国内EV生産での現地調達比率について40~90%を目指しているという。一方、このイベントへのタイ国内の自動車部品会社の参加は1500社だった。

「タイにおける各社EV販売の現状」出所:BOI

「タイにおける各社EV販売の現状」出所:BOI

BOIのナリット長官はシンポジウムで、タイにおけるEV産業とサプライチェーンに関する政策の方向性について講演したが、その講演資料によると、BOIのEV産業投資促進策の結果、今年4月30日時点までで、バッテリーEV(BEV)のプロジェクト数は18件(投資額392億9400万バーツ)、電動バイクは9件(9億1800万バーツ)、電動バス・トラックは3件(22億バーツ)、バッテリーは42件(259億8100万バーツ)、主要EV部品は20件(60億2500万バーツ)、充電ステーションは18件(51億3400万バーツ)で、合計投資額は795億5200万バーツに達したという。この結果、BEV販売台数は2022年の1万0232台から7.5倍の7万6739台まで急増、さらに今年1~4月のBEV販売台数は2万5582台で、前年同期比39%増になったとその成果をアピールしている。

BOIは、今回のサブコン・タイランドのイベント以外にも、国内自動車部品メーカー支援の取り組みとして、個別の中国EVメーカーとのマッチングイベント「Sourcing Day」を開催している。2023年5月12日にはBYD、同年9月21日にはNETA、今年4月3日にはMG、と各社別に実施。さらに6月5日にはCHANGANのSourcing Dayが予定されている。BOIは中国系EVメーカーの台頭に対し国内部品メーカーが抱く将来への不安に懸命に対応しようとしているようだ。

>>本連載「経済ジャーナリスト増田の眼」の記事一覧はこちら