THAIBIZ No.148 2024年4月発行タイで成功する日系企業デンソーのWin-Winな協創戦略

この記事の掲載号をPDFでダウンロード

最新記事やイベント情報はメールマガジンで毎日配信中

アセアン自動車市場・タイの中国BEV企業動向

公開日 2024.04.10

みずほ銀行バンコック支店メコン5課が発行する企業向け会報誌『Mekong 5 Journal』よりメコン川周辺国の最新情報を一部抜粋して紹介

川端 淳之|みずほ銀行 産業調査部アジア室 調査役

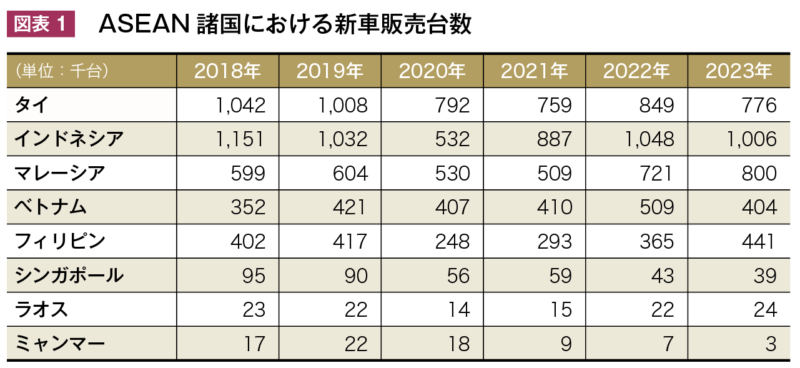

出所:編集室撮影 ASEAN諸国の新車販売台数は弱含み、自動車ローン審査の厳格化が影響 2022年のメコン5を含むASEAN諸国は、半導体を中心とする部品不足の緩和により、新車販売台数は回復基調にあった。しかし、2023年には政策金利上昇に伴う消費者の購入意欲の減退と自動車ローン審査の厳格化の影響により、新車販売台数が減少となる国も出てきている。また、昨今の自動車業界の変化として、特にタイにおける中国系BEV(Battery Electric Vehicle)の販売台数の伸びが著しい。そこで、今回の特集では、ASEAN主要国の自動車市場とタイにおける中国系BEV企業の動向について説明したい。

出所:各国自工会データ等より、みずほ銀行産業調査部作成 タイでは、自動車ローン審査の厳格化により、特に地方部における1tピックアップトラックの販売が減少した。ベトナムでは、世界的な景気減速に伴う輸出減少の影響による消費者の購買力低下も見られた。インドネシアでも、2023年後半から自動車ローン審査の厳格化の影響により新車販売が伸び悩んだ。一方で、マレーシア・フィリピンにおいては、過去最高の販売台数を記録した。マレーシアでは半導体不足の影響緩和によるバックオーダーの解消が、フィリピンでは堅調な国内需要が、それぞれ新車販売台数増加の後押しとなった。

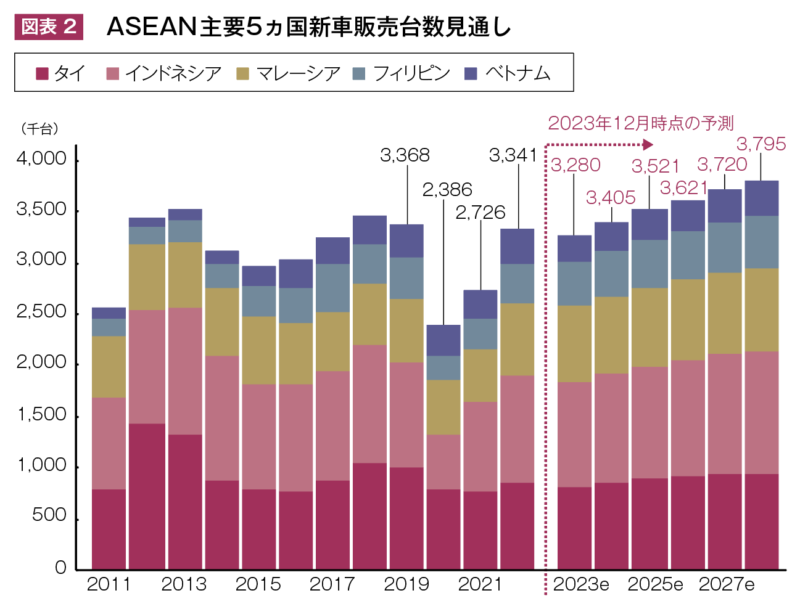

ASEAN主要国の新車販売は、今後も堅調に成長する見込み 2024年は、引き続き自動車ローン審査厳格化の影響を受けつつも、金融引き締め政策によりインフレ率も落ち着いてきており、主要5ヵ国の新車販売台数も増加を見込む(図表2、2023年12月時点の予測)。

(注)ベトナムは、VAMA(ベトナム自動車工業会)加盟企業の数値 タイでは、新政権による景気刺激策や利下げの可能性も想定され、2024年の販売台数は回復を予想する。マレーシアでは、自動車売上税減税による販売増加の反動減の影響により微増に留まると予想する。ベトナムでも、2023年後半から投資増加など経済良化の兆しが見られることから増加となり、2024年の新車販売台数は主要5ヵ国合計で3,405千台と2022年水準への回復を見込む。

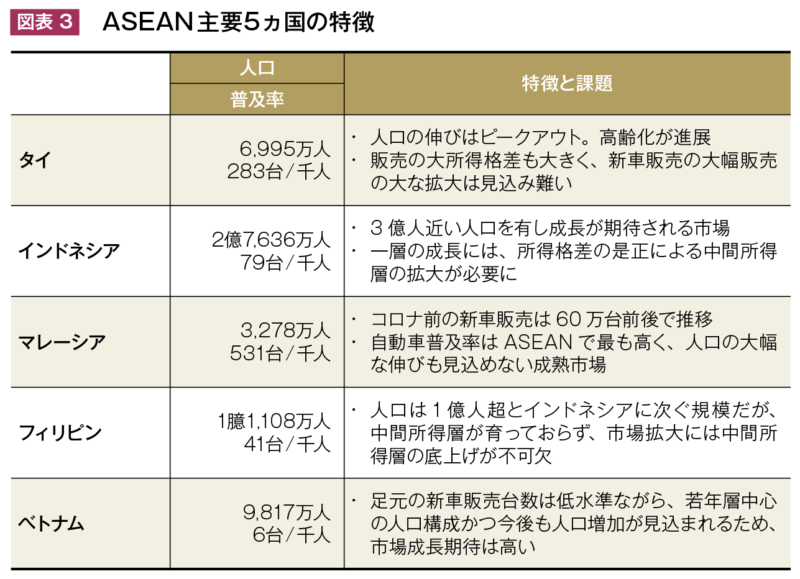

(注)人口・普及率は2021年時点 タイについては、今後の新車販売台数は緩やかに増加し、2028年には946千台を予想する。世界銀行によれば、タイの総人口は2028年の7,038万人をピークに減少へ向かう見込みであり、生産年齢人口の割合も2010年をピークに減少し少子高齢化が進展している。こうした状況下、中期的に販売台数の大きな伸びは期待できない。一方で、ベトナム・フィリピン・インドネシアでは、今後も人口や中間層の増加が予想され、市場の成長率も大きいと予測する。ただし、所得格差も大きいことから、より一層の成長には格差是正が重要になるだろう。

ASEAN主要国の日系販売シェアを試算すると、2023年でインドネシアの92.0%を筆頭に、タイも77.8%とシェアが高く、ASEAN主要5ヵ国では68.2%と引き続き高いシェアを持つ。一方で、2018年のASEAN主要5ヵ国の日系販売シェアは77.7%であり、10%程度シェアが減少しているともいえよう。特にタイは、2018年では日系販売シェアは85.6%であり、減少幅が大きい。背景としては、タイ政府の補助金等のインセンティブを活用した中国車の輸入BEVの販売台数が急激に伸びていることが挙げられる。

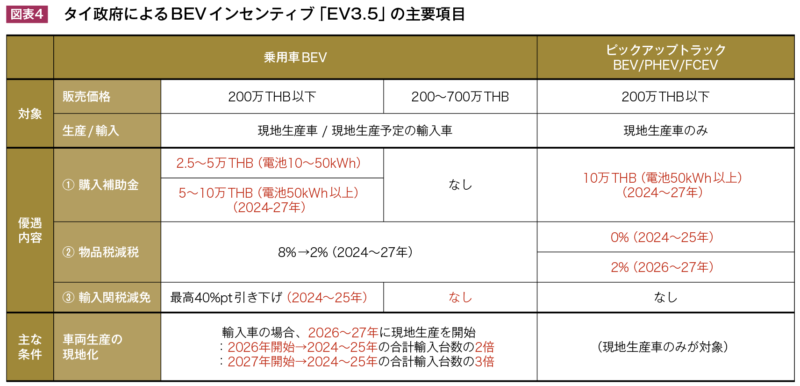

タイ政府はBEVインセンティブの延長を決定、 世界的な電動化の潮流の中、ASEANにおいても自国の自動車生産ハブとしての地位を確立すべく電動化に向けた目標・政策が打ち出されている。タイでは、2030年にZEV(Zero Emission Vehicle)としてBEV/FCEVの生産比率30%・新車販売比率50%とする目標が掲げられている。2022年2月には、BEVの普及と生産を促進するインセンティブ「EV3.0」が承認され、将来的な現地生産を条件に、販売補助金の支給、物品税の引下げ、輸入関税の引下げが行われることとなった。2023年12月には、補助金が減額され現地生産条件が厳しくなったものの、新たに2024年から適用となるBEVインセンティブ「EV3.5」が承認された(図表4)。

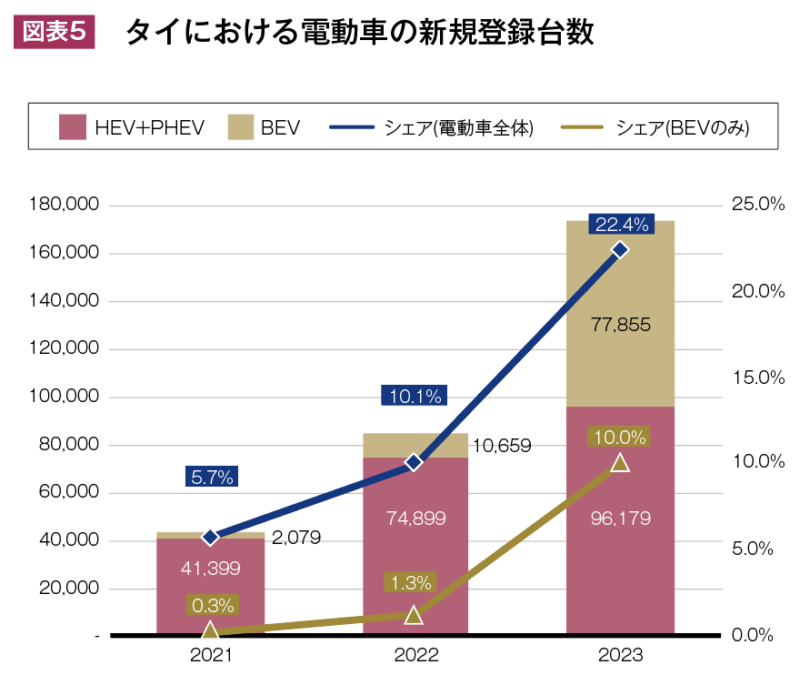

(注)赤字部分は「EV3.0」からの変更点 こうしたBEV需要創出に向けた各種インセンティブを背景に、中国企業による輸入BEVの販売が急増している。電動車の販売動向を見ると、2023年にはBEVの新規登録が77,855台と、HEV(ハイブリッド車)に匹敵する台数まで増加している(図表5)。新車販売台数全体に占めるBEVのシェアは10.0%まで上昇しており、購入者の裾野は広がりつつあるといえよう。

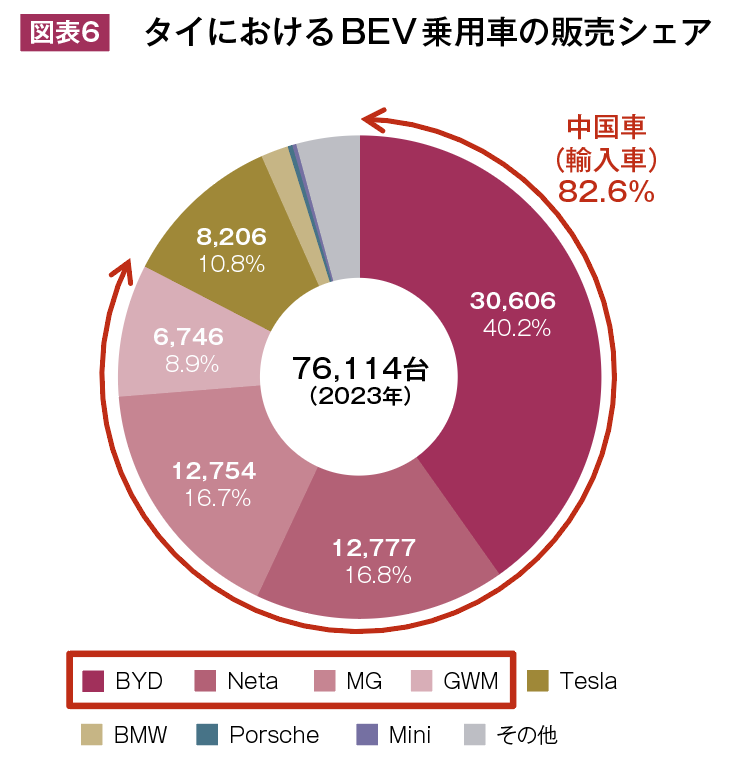

(注)シェアは、登録台数を新車販売台数で割り返して試算 日系が強みを持つHEVに対して、BEV新車販売シェアは中国車で占められている(図表6)。

出所:タイ運輸省データより、みずほ銀行産業調査部作成 2023年のBEV新規登録台数(乗用車)のうち、2022年末に販売を開始したBYD(比亜迪)が40.2%、NETA(合衆汽車)が16.8%と高いシェアを持つ。2021年・2022年でそれぞれBEV販売トップシェアであったMG(上海汽車)・GWM(長城汽車)は若干シェアを落としており、新ブランド・モデル投入による競争激化が想定される。

2024年は、中国企業を中心に タイにおけるBEV現地生産が開始予定 現状、中国車BEVは中国からの輸入車のみであるが、2024年はタイにおける複数の中国企業による現地生産の開始が予定されている。既にタイに自動車の生産拠点を持つMG・GWMは2024年からBEVの現地生産を開始する予定であり、BYDも2024年6月からの生産開始に向けて工場を建設中である。中国大手Changan(長安汽車)も2023年11月に輸入BEVの販売を開始するとともに、2025年1Qの生産開始を目標にBEV工場の着工に入っている。

タイ現地系では、国営石油PTTと鴻海のBEV生産合弁会社が2024年のBEV受託生産に向けて準備を進めている。韓国系では、現代自動車・起亜がタイにおいて子会社を設立しており、BEVの現地生産を行う方針も決定された模様である。また、欧米系では、Mercedes Benzが2022年11月から既にBEV現地生産を開始しているが、BMWとTeslaもタイへのBEV組立工場の設置を検討している。

日系では、2023年12月にホンダが先行してタイにおける乗用車BEVの現地組立を開始した。トヨタ自動車は、2022年11月に乗用車BEVの輸入販売を開始するとともに、2024年にBEVピックアップトラックのタイでの生産を計画している。また、三菱自動車も2024年以降に、いすゞも2025年以降にBEVピックアップトラックの生産を行う意向を示している。

2024年以降、輸入車モデルに加えて、こうした大手自動車メーカーの現地生産モデルが投入されることによる供給増加と値下げ競争が想定され、BEV販売が更に増加する可能性もあると思われる。一方で、BEVの更なる普及にあたっては、タイの特殊な新車販売車種構成(1tピックアップトラックが市場の40%近く)や充電インフラ不足等は制約要因となり得るだろう。

また、今後のBEV需要の見通しや、中国企業による実際のBEV現地生産体制について、未だ不透明な部分も多い。中国企業によるタイ現地生産における部品調達は、①中国からの輸入、②タイにおける内製、③中国既存サプライヤーのタイ進出、④日系等の在タイ既存サプライヤーからの調達が想定されるが、中国からの輸入コスト・技術的制約・政策動向等を踏まえて、部品毎に最適な調達手段が検討・選択されることになろう。

おわりに 以上のように、タイにおいてはBEVが急速に普及を始めており、2024年からは現地生産も開始される。普及に向けての制約要因はあろうが、中国BEVの販売増加による日系自動車シェア低下のリスクが高まっているといえよう。今後メコン5を含むASEAN地域にも、こうした状況が拡大する可能性もあろう。例えばインドネシアでは、タイと同じように将来的な現地生産を前提としたBEV輸入関税・奢侈税の減免措置の導入が2023年12月に決定されたことにより、2024年は中国車の輸入BEVの販売増加が想定される。

引き続き日系が高シェアを誇るASEANは、内燃エンジン車を中心としたパワートレイン構成よる利益創出が当面は期待できよう。一方で、各国の政策はBEV重視の方向性にある中で、中国企業を中心としたBEVへの投資が積極化しており、需要の高まりとともにゲームチェンジのリスクも想定される。足元では電動車の中でも利便性の高いHEVが主流であるが、消費者のBEV需要の高まりに応じたラインナップを揃えることも重要であり、従来以上に着実な電動化対応を行っていくことが求められる状況にあると考えられる。BEV化に伴う競争環境変化への懸念が高まる中で、日系企業は既存の内燃エンジン車・HEV事業の維持拡大とBEVシフトのバランスを適切に取っていく舵取りが求められる。

本資料は情報提供のみを目的として作成されたものであり、取引の勧誘を目的としたものではありません。本資料は、弊行が信頼に足り且つ正確であると判断した情報に基づき作成されておりますが、弊行はその正確性・確実性を保証するものではありません。本資料のご利用に際しては、貴社ご自身の判断にてなされますよう、また必要な場合は、弁護士、会計士、税理士等にご相談のうえお取扱い下さいますようお願い申し上げます。本資料の一部または全部を、①複写、写真複写、あるいはその他如何なる手段において複製すること、②弊行の書面による許可なくして再配布することを禁じます。