最新記事やイベント情報はメールマガジンで毎日配信中

自動運転最前線、欧米・日本企業はどう動く ~中国EVメーカーの真の強みとは(下)~

公開日 2024.05.13

2009年に米グーグルが自動運転車の開発に着手したとのニュースが伝わってから15年がたつが、完全自動運転実現への道のりは予想以上に険しいとの印象だ。しかし、米国で先行するテスラ、そして中国の電気自動車(EV)メーカーやIT大手による急速な技術革新により、自動運転タクシーの運行などが中国の一部で実現しつつある。一方、タイでは現時点で自動運転はまだ一般市民にとってほぼリアリティーはない。日本貿易振興機構(ジェトロ)上海事務所が3月に開催した「中国新エネルギー車市場動向セミナー」を報告する特集の(下)では、野村総研(上海)の張翼総経理による中国の自動運転産業の最新トレンドに関する講演を紹介する。

>>同セミナー報告(上)はこちら

レベル2とレベル3の間がホットな領域 「足もとの技術進化は相当激しくなっている。テスラのフルセルフドライブ(FSD)のシステムは相当完成度が高まっている。テスラの背中を見ながら、中国の華為技術(ファーウェイ)をはじめ、小鵬汽車(Xpeng)や理想汽車(リ・オート)が今、頑張って追いつこうとしている」

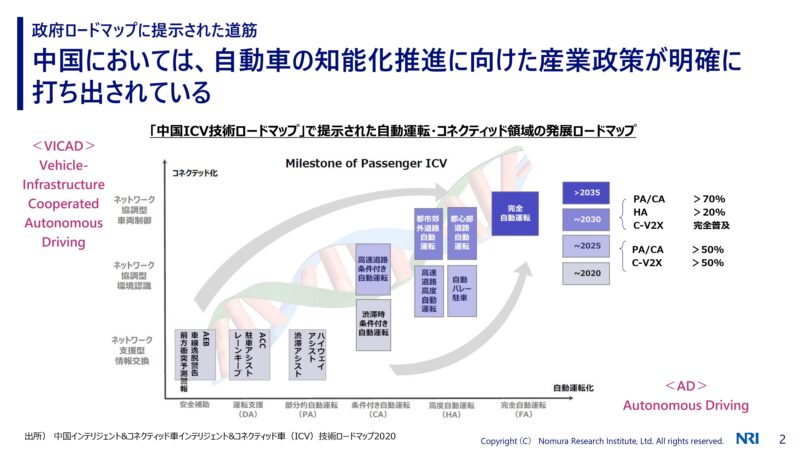

野村総研の張氏は、米中の自動運転技術競争の最前線をこう端的に表現する。その上で、中国政府は自動車の知能化推進に向けた産業政策を明確に打ち出し、「自動運転技術をめぐる競争にドライブをかけようとしている。例えば、昨年末に3本ぐらいの法律・政策が連続して発表された」と説明した。

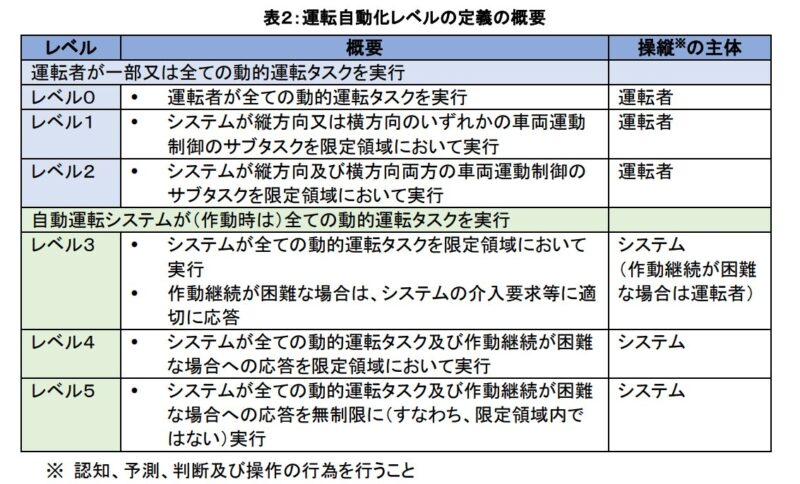

※自動運転のレベルの定義は次の通り(「官民 ITS 構想・ロードマップ 2020」より)。

「運転自動化レベルの定義の概要」出所:官民ITS構想・ロードマップ 2020 そして中国政府が発表した自動運転車技術のロードマップについて、下記の図を用いて説明した。例えば、「日本や米国、欧州もおおむね自律走行型の自動運転を強調している」が、中国の「条件付き自動運転」は米国のレベル3に、中国の「高度自動運転」は米国のレベル4にあたると指摘。ハイウェイアシストや渋滞アシストは本来レベル2だが、レベル2とレベル3の間が今非常にホットな領域になっていて、「レベル2.5」とか「レベル2プラス」「レベル2プラスプラス」とかいろいろな呼び方あるが、もうすでに昨年中国で量産車として発売されているなどと報告した。

「図1:自動運転・コネクティッド領域の発展ロードマップ」出所:NRI 中国はコネクテッド化で強みを発揮 張氏はまた、「中国のイノベーションの特徴は実験室で完璧なものを作ってから社会実装するのではなく、トライアルとエラーを繰り返しながらどんどんブラッシュアップしていくのが得意だ。レベル3の実証実験を解禁したのも、まさに量産車を視野に入れながら、今のレベル2プラスプラスの車を一気に量産化に持っていくという政策のドライブのかけ方だ」と指摘。その上で、図1の横軸の「自動運転化」だけでなく、縦軸の「コネクテッド化」を注目すべきだと強調し、「縦軸では5Gなど通信やインフラ投資の力で、横軸では短期間に解決しきれない技術課題を解決できる。この二つの軸でスパイラル的にお互いに良い影響を与え合ってともに進化していくという考え方だ」との認識を示した。

そして、「縦軸ではインフラや車車間通信、歩行者が持つスマホなどから情報を取り出して、その情報を車に飛ばしていく。つまり 車に装備されたセンサー情報以外の情報を周辺の環境から補完する。それが協調型環境認識であり、例えば信号のない交差点でも、どこから車が来るのか予見できるようになる。これまで中国には強い自動車メーカーが少ない一方で、ファーウェイなど通信大手やインフラ側の政府の力が強いので、自動車メーカー横断的に自動運転を実現できる環境がある」と強調した。

インフラ協調型で自動運転の課題解決を 一方で張氏は、自動運転の実用化に向けては3つの大きな課題を解決する必要があると指摘する。それは、①安全性課題(例えば高いレベルの自動運転では、複雑な交通シーンに対処するための信頼性と能力を向上させる必要がある)②車両の認識ロングテール問題がODD(Operational Design Domain)を制限(車両側センサーの精度の制約により、交通量の多い交差点などの悪条件下で正確なセンシング認識を完全に解決することはまだ難しい)③経済性課題(車両に多数のセンサーや高精度地図、それに対応するソフトウェアシステムの配備が必要でコストが大幅に上昇)―の3つだ。

この3つの課題を受けて、中国政府はインフラ協調型自動運転(VICAD)であれば課題解決が可能だとし、「2015年ごろから各地で実証実験を行ってきた。現在、地方財政が潤沢でなくなってるため、少しトーンダウンしている面もあるが、今年1月にはやはりインフラ協調型でやっていこうという新しい政策が発表された」という。張氏は、米国との人工知能(AI)や半導体などの技術競争の中で、自律走行技術では米国に負けるので、中国の強みの出せそうな領域であるインフラ側の技術を強化すればその勝率が高まるということだと訴えた。

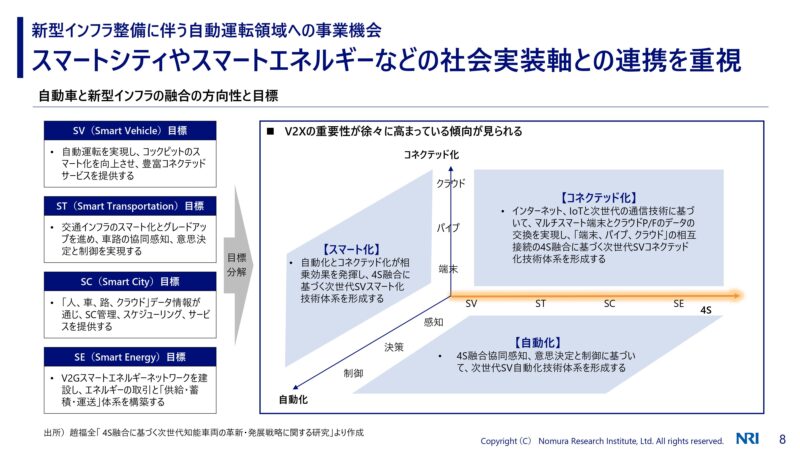

デジタルツインで交通システム全体の効率向上 張氏によると、中国の自動運転産業は、「コネクテッド」つまりインフラ協調型と、スマートビークルからスマートトランスフォーメーション、スマートシティ、スマートエネルギーといったスマート化の社会実装との連携を重視するようになっているという。さらに、こうした中では「デジタルツイン(現実の世界から収集したさまざまなデータを、まるで双子であるかのようにコンピュータ上で再現する技術)」の考え方が必要になってくると強調。デジタルツインの基盤の中で交通システムや街全体、エネルギーネットワーク全体の効率性をどんどん上げていくという考え方が中国の経済成長の中で非常に重要になっているとの認識を示した。

「自動車と新型インフラの融合の方向性と目標」出所:NRI そして自動運転業界でのデジタルツインの実例として、張氏は北京市の「国汽智図」という会社を紹介する。この会社の株主には中国の地図出版社の他にも、米ゼネラルモーターズと独フォルクスワーゲン、独ボッシュなど外資系企業も入っており、中国の地場系自動車メーカーと共同出資して、インフラ協調型の自動運転のためのプラットフォームを産官学共同で立ち上げるという取り組みだと説明した。

政府のインフラ投資で車両側コストを抑制 また、張氏は「インテリジェント道路」について、中国政府は最近、道路の知能化レベルを「C0」から「C5」まで6段階で格付けし始めていると紹介。これは交差点など市街地にセンサーを付けたり、高精度マップを整備したりして、信号を車に飛ばして、車の自動走行を支援するようなインフラ環境を目指すためのものだという。ポイントは、「C4」の知能化道路の環境があれば、「レベル2プラス」ぐらいの車両でも「レベル4」並みの自動運転が実用化できることだとし、これは車両側の投資のコストアップを抑え、それを政府が肩代わりしてインフラに投資するという考え方だと強調した。

そしてIT大手の百度(バイドゥ)と精華大学の試算として、北京市には9600カ所の交差点があり1交差点を「C4」まで改造するコストは82万元程度で、一般の市街地道路は8300キロメートルとした場合、1キロメートルあたり50万元の改造コストがかかると説明。これらを全て足し算すれば約120億元のコストとなるが、北京市の自動車保有台数600万台で割ると1台あたりわずか2000元ぐらいのコストアップで済み、車の1台1台にレーザーレーダーを付けるより交差点に付けた方が得だとの認識を示した。

その上で、張氏は中国発の革新的な自動運転のエコシステムをまず中国で実証して、それをグローバルに還流させていく、そんな道筋も期待できるのではないかと指摘。日系を含め外資系自動車メーカーにもチャンスがあるとの見方を示した。

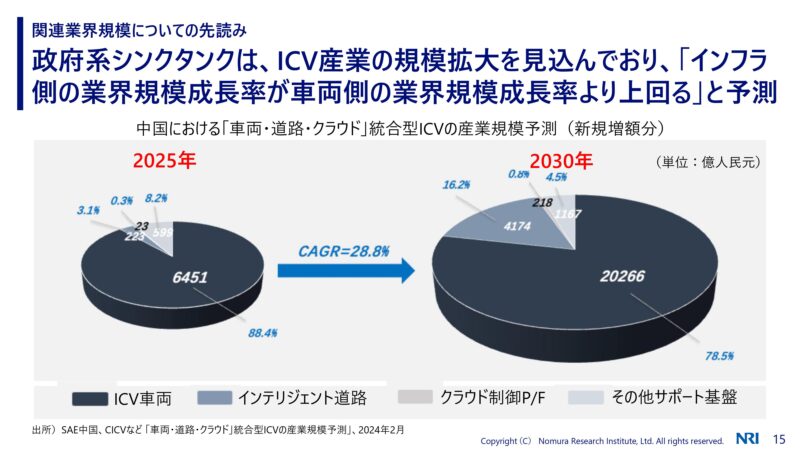

車両側よりインフラ側の市場成長がより速い 張氏はまた、中国汽車工程学会(SAE中国)と国家智能网联汽车创新中心(チャイナ ICVイノベーションセンター)が今年2月に発表した「車両・道路・クラウド統合型ICVの産業規模予想」を引用し、インフラ協調型自動運転のICV(インテリジェント・コネクテッド・ビークル)産業の市場規模は2025年から2030年までにCAGRで28.8%急成長する見込みだと指摘。このうち車両側の市場規模は6451億元から2兆0266億元まで増加する一方、インテリジェント道路などインフラ側の市場規模は車両側よりも速いペースで成長していくだろうとの見通しを示した。

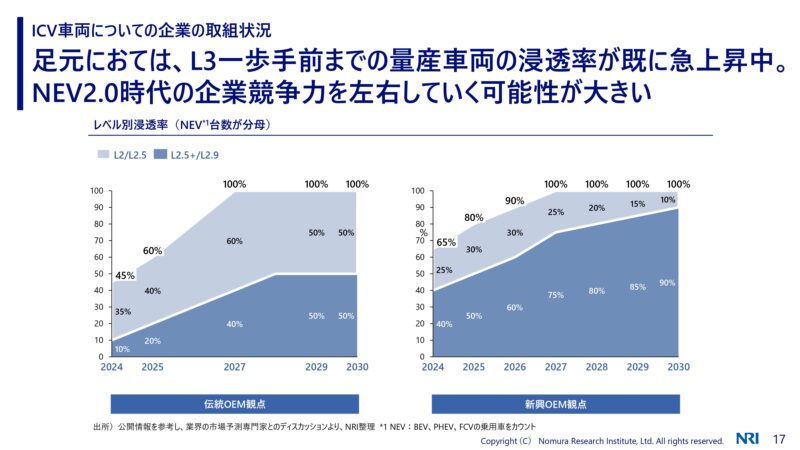

「中国における車両・道路・クラウド統合型ICVの産業規模予測」出所:NRI また、ICV車両に対する企業の取り組み状況では、「レベル3の一歩手前までの量産車両の浸透率が既に急上昇しており、NEV2.0時代の企業競争力を左右していく可能性が高い」と強調。2030年までにレベル別の浸透率の推移予想グラフを示し、「左側は従来型の自動車メーカー、右側は小鵬汽車やファーウェイなどの新興メーカーの楽観的な見方で、結局、限りなくレベル3に近づき、自動運転の領域に入り、ものづくりの業界構造にすでに大きなインパクトを与え始めている」との認識を示した。

「レベル別浸透率」出所:NRI そして、ICVでのテック企業との協業と競争では、まず「インフラ協調型のトータル・ソリューション・プロバイダーを目指す」ファーウェイを取り上げ、「アプリからチップまで全て内製化できるというスーパープレイヤーが今、中国で現れている」と表現し、その自動運転技術は着実に進化していると強調。「ファーウェイは自動車メーカーでなく、部品メーカーであり、複数の自動車メーカーと付き合っている。このため、業界横断型でたくさんのシェア取れたらすごく力になるのでは」と述べた。

欧米企業はしたたかに対応、日本企業は? 張氏は最後に外資系企業の動向として、独部品大手コンチネンタルが中国の地場企業と提携して「V2X」(Vehicle to Xの略で、車両とさまざまなものとの間の通信や連携を行う技術)に本格参入しているほか、独アウディが江蘇省無錫市でのスマート・コネクテッドなどの実証実験に参加していると紹介。「欧米系企業は実証実験には積極的に参加して、中国全体のルール作りに対して一定の影響力持っており、したたかだ。日系はそこまでできていないのではないか。例えばレベル3では独フォルクスワーゲンや独メルセデスは真っ先に免許を取って実証実験に入っているが、日系はレベル3が本当に必要なのかと躊躇している」とした上で、「欧米企業がそこまでしたたかに考えているのであれば、日系企業ももっとこうした現実を本社に伝えるべきではないか」と助言して講演を締めくくった。