最新記事やイベント情報はメールマガジンで毎日配信中

自動車生産現場の変革と生き残り策 ~三菱UFJリサーチ&コンサルティングのセミナーから~

公開日 2023.08.08

経済情報プラットフォームSPEEDAを運営するユーザベースと、MUFGグループのシンクタンクである三菱UFJリサーチ&コンサルティングは 7月14日、「自動車産業とデータビジネスから見える未来」と題するセミナーを開催した。

前回コラム で紹介したブルームバーグNEFの「電気自動車(EV)見通し」は販売データなどに基づき、おおむね順調なEVシフトを予想するリポートだった。今回のセミナーでは、日本の自動車産業の生き残り策やEVの課題と新たなソリューションにフォーカスし、EVのサプライチェーンなど自動車生産現場の変革を詳細に分析する興味深い講演もあった。

EVと電力インフラの同時拡大を セミナーで最初に登壇したのは、SESSAパートナーズのチーフ・アドバイザーで、三菱UFJリサーチ&コンサルティングの委嘱アドバイザーも務める松島憲之氏で、講演タイトルは「カーボンニュートラル時代に向けた自動車産業のビジネスモデル再構築」だ。

松島氏はまず「カーボンニュートラルで、日本の自動車産業は生き残れるのか?」と問題提起。日本の自動車産業では株価純資産倍率(PBR)が1倍割れの企業が多く、特に米国への収益依存が高い企業は持続的成長に疑問が持たれていると指摘した。一方、アジアが収益の柱となっているスズキといすゞ自動車、そして半導体やインバーター生産、「アンダーボディー」で主役になる可能性もあるデンソーはPBRが1倍以上あるが、自動車市場に新規参入予定のNIDEC(旧日本電産)やソニーに比べるとまだ低いとの興味深いデータを示した。

その上で、2030年以降の生き残りをかけた課題とソリューションについて、①自動車が生み出す付加価値の変化、例えばEV化と自動走行の実現により、自動車のブランド価値はアンダーボディーからアッパーボディーへシフト②脱炭素社会における電動車における最有力はEVだが、電力インフラの同時拡大が必要。そしてアジアなど新興国の普及スピードは先進国と同じか、時間差があるのか③水素活用がEVの最有力対抗技術で、水素エンジンは自動車を超えるポテンシャルを持つ。水素エンジン技術を水素発電に転用すれば、クリーン電力供給拡大にもつながる-などを挙げた。

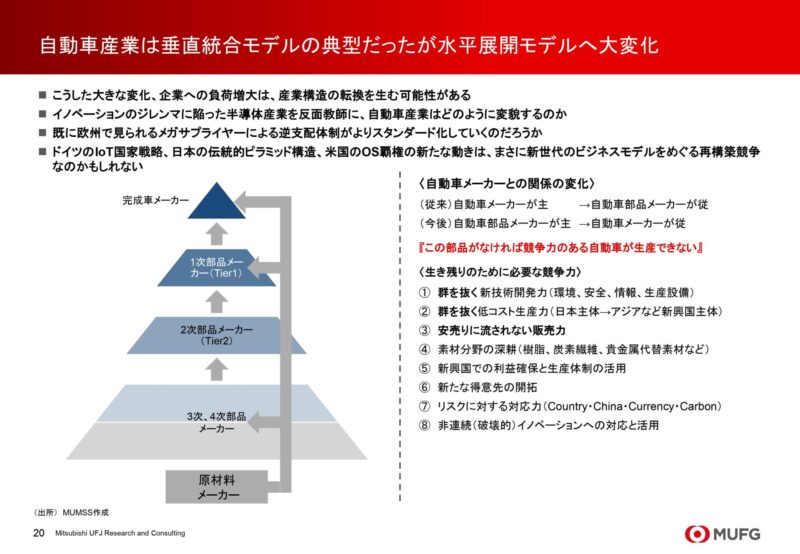

同氏はこのほか、「自動車産業は垂直統合モデルの典型だったが、水平展開モデルへ大変革する」としたほか、「欧州ではメガサプライヤーによる逆支配体制が進行、日本ではトップに君臨する自動車メーカーが伝統的秩序を維持しながら展開、米国ではIT業界の覇者が自動車メーカーの上に立つ新産業構造で主導権を狙うというように、日米欧のビジネスモデルの対決がスタートする」との予測を明らかにした。

「自動車産業におけるビジネスモデルの変化」出所:MUFG BEVの課題と新たなソリューション 松島氏は続いて「バッテリーEV(BEV)の課題と新たなソリューションの発生」をテーマとした分析を展開。BEVの課題については、「内燃機関(ICE)車と同等の航続距離の実現」「電池の一段のコスト削減」「充電時間の短縮化」などの従来から指摘されている8つの課題に加え、「次世代バッテリーと『非接触充電』がEVの覇者を決める」「eアクスル生産での再編が急速に進む」「新技術に必要な製品(半導体、電池など)の自社生産化推進」を訴えた。松島氏が何度も重要性を強調する「eアクスル」とはEV向けの駆動用モーター、インバーター、減速機などを組み合わせたEV用駆動モジュールだ。

一方で、「BEVだけがソリューションではない」と指摘。BEVはバッテリー性能とコストが最大の課題であり、充電インフラの整備も必要だと改めて強調、「理想は非接触充電道路網の建設」だと訴えたほか、「e-FUEL(合成燃料)」についてエンジン部品など既存技術・企業の存続が一部可能になる一方、完全な脱炭素対応ではないので、持続可能性には疑問だ」との見方を示した。

さらに水素については、燃料電池車と水素エンジン車の2タイプあり、後者はエンジン部品など既存技術・企業の存続が一部可能になり、水素やアンモニアの生産・貯蔵で石油化学コンビナートの活用が可能になるほか、水素(アンモニア)発電の将来性は極めて高いと評価した。

「ギガキャスト」「カテナエックス」とは そして、松島氏はBEVシフトに伴う変化として、自動車のブランド価値がアンダーボディーからアッパーボディーへシフトすると改めて強調。「アンダーボディーはeアクスルやバッテリーが使用されるため、モデル別の差別化ができなくなる」一方で、「ユーザーが希望するアッパーボディーを連結する、仕事モード、ベッドモード、エンタテインメントモードなどさまざまな種類のアッパーボディーが開発され、これが自動車のブランドを決定する重要な要素になる」との見方を示した。

「アッパーボディへのブランド価値のシフト」出所:MUFG さらにもう一つの大きな変化として米テスラが既に実用化し、トヨタ自動車もBEV生産への導入方針を明らかにした革新的生産技術「ギガキャスト」の採用を挙げた。これは、アルミダイカスト(鋳造)で、車体全体を一体成形(いくつかに分割)する技術で、圧倒的に部品点数が少なくて済むため、工数も削減され、大幅なコスト削減実現するものだ。特に「後部の試作品では従来86の板金部品を33工程かけて生産していたものを1部品、1工程に集約でき、開発費、工場投資額もそれぞれ50%減が可能になる」と説明した。

松島氏はさらに、2021年3月にドイツのBMWグループとメルセデス・ベンツが設立した、安全な企業間データ交換を目指すアライアンスである「Catena-X(カテナエックス)自動車ネットワーク」に注目。「欧州の自動車業界における既存バリューチェーンが企業間ネットワークにつながることで、参加企業は品質管理プロセスや物流プロセスの効率向上、CO2排出量削減が実現し、横断的なデータ連携も可能になる」とした。その上で、「カテナエックスを持つ欧州勢はアジアを狙う」との予測を示した。

EVバリューチェーン構築急ぐ中・韓・越各社 セミナーでは続いてMU Research and Consulting(Thailand)の池上一希社長が「東南アジア諸国連合(ASEAN)の電気自動車概況」を報告した。まずタイでのEV生産台数について、2022年にはハイブリッド(HV)、プラグインハイブリッド(PHEV)、BEVの合計生産台数の全生産台数に占める比率は4.5%だったが、2023年には10%に達する見込みで、「電動化の速度は意外と速い」との認識を示した。

そして講演のポイントとして、①電動化の進展は着実に進むが、アジア流の発展を遂げるのでは。特にハイブリッドや水素など各種の選択肢を絡めた発展が進む可能性が高い②中国系は脅威だが、既存の自動車ビジネス変革への触媒ともなりえる③新たなパートナーシップが必要な日系自動車産業。インフラ整備、電池コストダウンなど企業単独での展開には限界があり、業種横断的な協業が必要-の三つを挙げた。

そして池上氏は、ASEAN主要国糸インドの脱炭素・EV政策を概観。その上で、ASEANでの新興国系EVメーカーの事例紹介として、タイでの中国・上海汽車グループの「MG」ブランド、ベトナムでの複合企業ビングループ傘下のビンファスト、そしてインドネシアでの韓国・現代自動車の事業概要、EVバリューチェーンなどを紹介。このうち、タイ財閥チャロン・ポカパン(CP)グループとの合弁事業MGについては「進出してわずか8年で売り上げ規模は急拡大、営業利益も2016年以降改善傾向になり、2021年には初めて黒字に転換した」と報告した。

また、これら中国、韓国、ベトナムの自動車各社はEVバリューチェーンについて、発電、電池、EV生産、販売、そして充電スタンドなどのインフラというエコシステム構築に取り掛かっている一方、トヨタ自動車はHVの拡販に注力し、EVは完成車輸入で対応、タイでの生産は2025年からになると説明した。ただ同時に、水素サプライチェーン構築なども並行して実施していると付け加えた。

>>本連載「経済ジャーナリスト増田の眼」の記事一覧はこちら