最新記事やイベント情報はメールマガジンで毎日配信中

タイの財産に日本の相続税が課税される「国際相続」とは

公開日 2015.07.15

納税リスクの対策

日本では不動産の価額は、実勢価格(不動産の時価)>公示価格>路線価格(建物の場合、固定資産税評価額)となっています。実勢価額(不動産の時価)と路線価額(または固定資産税評価額)を比較すると路線価額(または固定資産税評価額)の方が3〜4割減額されるでしょう。しかし、タイの資産を日本の相続税法で評価すると、全ての資産が実勢価額(現在の取引時価)で評価されてしまいます。そのため、常に実勢価格(不動産の時価)で評価されてしまうタイの不動産は、同じ物件を日本で所有している場合と比較すると、3〜4割増額されて評価することになるのです。近年の日本の相続税・贈与税の増税により高税率でタイの資産に課税されてしまうと、相続人は莫大な納税額となる可能性があります。

日本の相続税の納税額を下げる方法は、相続税が課税される「資産そのもの」を減らすか、相続税が課税される「資産の評価」を減らすかのいずれかしかありません。相続税の納税リスク対策を行う場合は、

①今相続が発生したと仮定した場合のタイに所有している資産(特に不動産と未上場株式)を把握する

②日本の相続税法でタイの資産を評価した場合の評価額を算出する

③タイの資産価値を減額させるか、または資産そのものに相続税がかからないようにする

これを適法に行うためには専門家による対策が必要です。次項では日本の相続税が課税されるタイと日本の財産について、一番評価額が大きい不動産と自社株式に絞って課税される財産に関する国際相続の具体的な例を挙げています。

国際相続における具体的事例

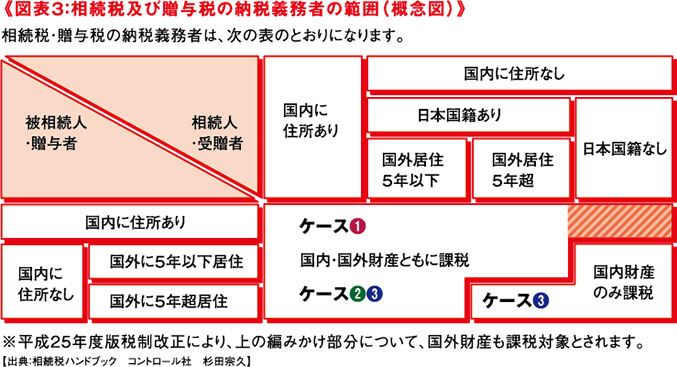

ケース1 『一般的な国際相続』

Q:工作機械を製造するタイ法人B社( 国外財産)を20年以上経営しているA社長は、タイでコンドミニアム(国外財産)を所有しています。

また、日本にも兄弟会社であるD社(国内財産)を経営しています。このA社長にはCさんという息子がいますが、東京で銀行に勤めています。

タイでA社長が亡くなった場合、Cさんが相続した財産は日本から課税されますか?

A:Cさんは日本の国内財産とタイの国外財産の両方に課税されます。

解説:被相続人であるA社長はタイに5年超居住しており、日本の国内に住所はありませんが、相続人であるCさんは日本の住所があるため「居住無制限納税義務者」となり、日本の国内財産であるD社株式とタイの財産であるB社株式・コンドミニアムの両方に課税されます。

ケース2 『被相続人がタイから日本に帰国するケース』

Q:タイで30年にわたってE社を経営していたF社長は、70歳になったため日系企業に会社を売却し、日本へ帰国することになりました。このF社長にはGさんという一人娘がおり、日本のF社長の自宅(国内財産)に住んでいます。タイには会社を売却した代金が銀行預金(国外財産)として残されています。

F社長が亡くなるときにGさんが相続した財産は日本から課税されますか?

A:Gさんは日本の国内財産とタイの国外財産の両方に課税されます。

解説:被相続人であるF社長は5年超年タイで暮らしていましたが、今年日本に帰国してしまったため、日本に住所のある居住者となります。また、相続人であるGさんは日本に住所があるため「居住無制限納税義務者」となり、F社長が所有しているタイの財産としての銀行預金(在外財産)と日本の自宅(国内財産)の両方に課税されます。

ケース3 『「制限納税義務者」と「無制限納税義務者」両方が相続人のケース』

Q:H社長は日本で中古タイヤの輸出を行うI社(国内財産)を経営していますが、10年前に子会社のJ社(国外財産)をタイに設立しました。今は妻であるKさんとパタヤのコンドミニアム(国外財産)で暮らしています。H社長には息子のLさんがいますが、日本のI社の役員になっており、日本には銀行預金(国内財産)もあります。

H社長がタイで亡くなった時、KさんとLさんが相続した財産は日本から課税されますか?

A:Lさんは日本の国内財産とタイの国外財産の両方に課税されます。Kさんはタイの国外財産は課税されず、日本の国内財産のみに課税されます。

解説:被相続人であるH社長は5年超タイで暮らしており、日本に住所はありません。相続人であるKさんは日本国籍ですが、5年超タイで暮らしており、やはり日本に住所はありません。そのため「制限納税義務者」となり、I社株式・銀行預金(国内財産)のみに課税され、タイの財産には課

税されません。相続人であるLさんは日本に住所があるため、「居住無制限納税義務者」となります。そのためI社株式・銀行預金(国内財産)とJ社株式・コンドミニアム(国外財産)の両方に課税されます。

代表取締役・税理士

宮原 裕徳

1992年早稲田大学商学部卒業。1992

年4月より吉木公認会計士事務所・㈱ビジネストラスト・飯塚公認会計士事務所勤務。1999年11月に宮原税務会計事務所(現ラムチップ・パートナーズ国 際税務会計事務所)設立し、2002年1月には株式会社ラムチップ・コンサルティング(現株式会社ラムチップ・パートナーズ)設立、代表取締役就任。 2013年9月LAMTIP PARTNERS (Thailand) Co., Ltd.設立しMD就任、今に至る

株式会社ラムチップ・パートナーズ

ラムチップ・パートナーズ国際税務会計事務所

ラムチップ・パートナーズ国際社会保険労務士事務所

〒103-0022 東京都中央区日本橋室町1-1-3 紅花ビル3F

TEL +81-3-6202-7174 /F AX +81 -3 -6202-7175

E-mail miyahara@miyatax.com

http://www.miyatax.com/

バンコクオフィス

LAMTIP PARTNERS( Thailand) Co., Ltd.

1 Glas Haus Bld., Floor 8 Room 805/1 Soi Sukhumvit 25,

Klongtoey Nua, Wattana, Bangkok 10110