メコン5の2022年の振り返りと2023年の見通し

公開日 2023.02.10

みずほ銀行バンコック支店メコン5課が発行する企業向け会報誌 『Mekong 5 Journal』よりメコン川周辺国の最新情報を一部抜粋して紹介

メコン5編集室|バンコック支店

入国規制が徐々に緩和され、観光客やビジネスパーソンの往来が回復ししつつあるメコン5各国。タイでも渋滞の復活にポストコロナへの突入を実感している人も多いのではないだろうか。コロナ禍前に観光客の多くを占めていた中国が2月6日以降、タイ、カンボジア、ラオスを含む20ヵ国を対象に団体旅行を解禁することから、ますますインバウンド需要の復活が見込まれる。今回はそんなメコン5各国の2022年の振り返りと2023年の見通しをみずほ銀行メコン5編集室が解説する。

はじめに メコン5各国の2022年は、当初新型コロナの影響により日常生活が引き続き制限される国もあったが、4月以降は最悪期を脱しポストコロナへと突入していった。各国の入国規制も段階的に緩和され、世界各国からメコン5へのビジネスパーソンの往来も増加し、タイやベトナムを中心に、新規投資や工場拡張の動きもみられるようになった。旅行者も各国増加しており、土産物店で外国人が買い物している姿を見かけるようになるなど、観光業への依存度が高いメコン5各国で経済や雇用などでも大きな改善がみられ、ようやくポストコロナという言葉が実感できるようになってきた年であった。

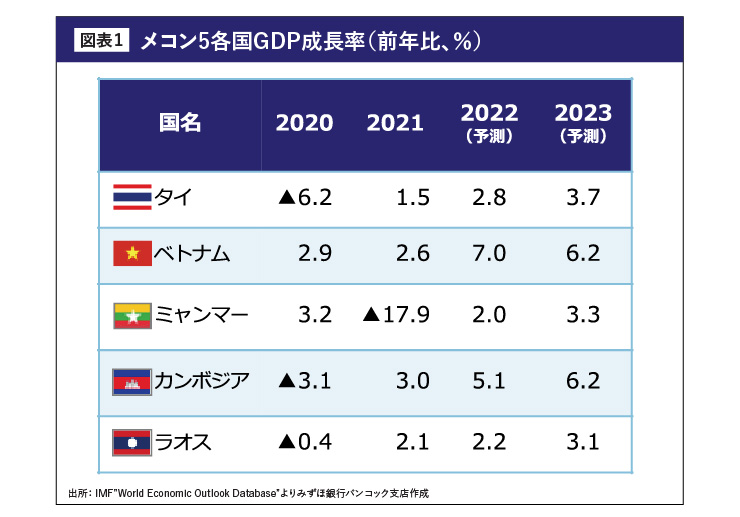

2022年及び2023年のメコン5各国GDP成長率見通しはコロナ禍前の水準へと回復するという予測であり、今後もFDI(海外直接投資)の増加も期待できる。

次頁からは、メコン5各国の2022年を新型コロナの影響、経済動向、各国独自のトピックをもとに振り返るとともに、2023年は各国がどう成長し、何が課題となるのかなどについて解説する。

タイ – 副編集長代理 下村 彰 タイ 2022年の振り返り ▶︎ 新型コロナの影響

2022年に入り各種規制緩和が期待されていたタイであったが、オミクロン株の感染拡大を受け、1月に警戒レベルが引き上げられ、各種規制は継続していた。その後、4月初めをピークに感染者数は減少傾向となり、5月以降に各種行動制限や入国制限が順次緩和となった。9月末には約2年半ぶりに非常事態宣言が解除となり、入国規制も完全に撤廃されたことで人の往来も増え、消費も活発化している様子が見受けられる。

▶︎ 経済動向

新型コロナ感染拡大以降軟調であったGDP成長率は2023年1Q:2.3%、2Q:2.5%、3Q:4.5%と、回復傾向にある観光業が成長を牽引している。IMFの予想によると22年通年で2.8%の成長を見込んでいる。

タイでは、新型コロナ感染拡大以前の経常収支は14年以降黒字で堅調に推移してきたが、新型コロナを受けた外国人観光客数の激減によるサービス収支の悪化に加え、エネルギー価格上昇による輸入増や世界経済の減速による輸出減も重なり、21年より経常収支は赤字に転落。22年も2年連続の赤字を見込む。

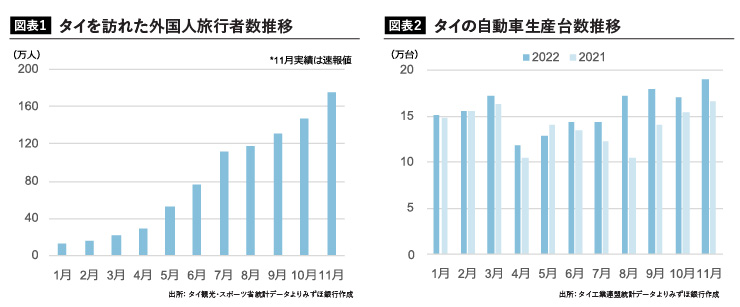

一方で、各種規制緩和に伴い、22年の観光客数は年始より順調に回復(図表1)。21年はコロナ禍により43万人まで落ちこんだが、22年はタイ政府が掲げた1,000万人という目標を上回り1,100万人を見通す。

タイの主要産業である自動車産業についても、タイ工業連盟によると1月~11月の生産台数は、約172万台と前年比12.6%の増加(図表2)。

新型コロナ関連の規制緩和で国内消費が改善したほか、半導体不足の緩和も生産増加に寄与した。

また、タイ投資委員会の発表によると22年1月~9月の「自動車・部品」への新規投資申請額は昨年対比4.4倍に増加しており、投資の面からも直近の活発な動きが確認される。

【トピック】ESG関連

2022年はESG関連の話題に多くの注目が集まった年となった。タイは、ASEANの中でも早期に少子高齢化が進んでいくことが予測されており、持続可能な成長を実現するためにも、産業高度化に資する投資拡大や高度人材育成が急務となっていた。この状況下、タイ政府はコロナ禍からの経済復興を後押しするための国家戦略として、「BCG(バイオ・循環型・グリーン)経済モデル」を21年に公表。農業・食品、健康・医療、エネルギー・バイオ、観光、クリエーティブ・循環型経済等に関する投資呼び込みを推進している。

22年1月には、日本の経済産業省とタイエネルギー省との間で「エネルギー・パートナーシップの実現に関する協力覚書」が締結され、 日タイの脱炭素に向けた協力が深化された。また、タイが議長国であった11月のAPECの首脳会議においても、BCG経済に関するBangkok Goalについて首脳宣言に盛り込む等、政府としてもBCG経済促進の取り組みを世界に向けて発信している。

民間企業についても、政策の方向性に沿って、大手財閥系企業を中心に脱炭素、再生可能エネルギー、バイオ関連等の事業展開を推進。BCG分野における日タイ企業の協業についても相次いで発表されており、大企業のみならず高い技術を持ったスタートアップとの連携についても注目されたのが特徴的であった。

加えて、タイ政府としては、自動車関連産業の一大集積地であるタイを世界最大のEV生産ハブの1つにすることを計画しており、2030年にEVの生産台数を72万5,000台に引き上げ、自動車生産台数における比率を30%に拡大することを目標として打ち出している。22年2月の閣議では、本目標達成に向け、タイ国内でのEV生産を条件に新たなEV振興策(補助金の交付、物品税率の引き下げ、輸入関税の引き下げ)が承認されていることに加え、23年~24年にかけて中国系を中心にBEV(Battery Electric Vehicle:電動自動車)の生産開始が見込まれる等、今後のマーケット拡大が予測される。

タイ 2023年の見通しと課題 ▶︎ 経済動向

IMFによると2023年のタイのGDP成長率は3.7%を見込む。活動規制緩和の影響が通期に寄与し、インバウンド需要の増加が期待されることが主な成長要因の一つとなっている。タイ中央銀行は23年の外国人観光客の目標を2,200万人と予想しているが、コロナ前の19年には観光客数は約4,000万人であったことを踏まえると未だ回復途上といえる。

しかし、中国が23年1月8日より入国時の隔離規制撤廃を発表しており、コロナ禍前の19年に外国人観光客の約30%を占めていた中国人旅行者が戻ってくることで、需要回復が更に加速することが期待される。

▶︎ 家計債務等の問題

一方で、インフレや高水準の家計債務等の問題は2023年の大きな不安材料の一つとなっている。家計債務については足もとGDP比で90%を上回る水準で高止まりしており、不良債権化が進行。消費拡大の足かせとなっている。22年は中央銀行による3年8ヵ月ぶりとなる政策金利の引き上げや2年10ヵ月ぶりの最低賃金の引上げ等が実施されたが、23年以降もタイ政府としては景気動向を踏まえた難しい舵取りが求められる。

▶︎ 下院総選挙の実施

2023年の主なイベントとしては5月までに実施が予定されている次期下院総選挙の実施が挙げられる。最近でも、現首相が最大与党を脱退し、新党への参加を表明するなど政党間の駆け引きが活発化。総選挙後に発足する政権では各種景気刺激策が打ち出されるとみられ、国内消費拡大につながることが期待される。

一方で、総選挙前後での政治デモの拡大やバラマキ政策による財政健全性低下に伴う中長期的な経済不安定化リスクについても注意が必要である。

▶︎ おわりに

2022年2月、タイの首都バンコクの英語表記をクルンテープ・マハナコーンに変更することが閣議で承認されたというニュースが流れた(政府としては「両方とも使用できる」との見解)。

バンコクの正式名称は、その美しさや繁栄を謳った世界で最も長い首都名として有名であり、クルンテープ・マハナコーンはその最初の2語を表す。ポストコロナで回復基調にあるタイだが、上述の通り課題も多い。その名の通り23年以降バンコクそしてタイが更なる繁栄の軌道に乗ることを期待したい。

タイ 2023年為替相場見通し ー アジア・オセアニア資金部 バンコック室 鈴木 一勲

各国中銀の金融引締めは、「どれだけ」から「いつまで」に目線がシフトしており、最も市場に影響を与えるだろうFRBの政策が2023年も引き続きドライバーになると予想。市場予想通りにFRBの対応が進めば、将来の利下げへの思惑から次第にドル安が進むと考えられる他、タイ中銀の金利引上げも年央までは続くと考えており、タイの金融正常化プロセスが進んで32バーツ台を窺う可能性もある。但し、世界的にインフレが想定よりも長期化する場合、各国中銀の金融引締め長期化が避けられない。その場合は一層経済減速懸念が強くなり、市場心理悪化と共にドル高が再来する可能性に注意したい。

ベトナム – 副編集長 中尾 貴博 ベトナム 2022年の振り返り ▶︎ 新型コロナの影響

旧正月明け2022年3月には新型コロナウイルス感染が再拡大し、3月13日に1日の新規感染者数が過去最多の45万人を超え、生産現場では人手不足などが発生した。ウクライナ危機も相まって原材料価格も高騰したが、2Q以降には生産活動が回復基調となった。4月以降に感染者は減少傾向となりウィズコロナが本格化し、5月以降には感染対策関連の懸念は払しょくされたことで多くのビジネス関係者がベトナムへ入国できるようになった。一方で輸入相手国第1位の中国のゼロコロナ政策に伴い各方面に影響が及んでいる。電子部品や通信機器関連輸出入へ影響があったが、12月現在においては工場の拡張などもあり多くの企業が通常運転へと戻っている一方で、鉄鋼やセメント等の建築資材を中心にベトナムで製造し中国へ輸出を行ってきた業界では未だ需要回復に至っていない。

▶︎ 経済動向

ポストコロナへ突入したといえるベトナムの2022年のGDP成長率(前年比)は1Q:5.1%、2Q:7.8%、3Q:13.7%(ベトナム統計局・GSO)と大幅な回復を見せ、ベトナム政府は通年で8%、各国際機関も7~8%の成長を見込んでいる。この水準はフィリピン6.5%、マレーシア5.4%、インドネシア5.0%などを抜きASEAN各国の中でもトップの水準である。CPI上昇率は4-4.5%程度で着地する見込みであり、それぞれ政府目標を達成見込み。今後も堅調な経済成長が見込まれ、ポストコロナにおいてもコロナ前からの外資系企業によるベトナムへの積極的な投資は継続・拡大すると考えられる。

貿易面において、GSOによると11月末までの輸出総額は約6,738億米ドルで、前年を100億円弱上回ることとなり、貿易黒字を維持している。主力の電子機器関連が回復し、その他ウクライナ危機などの影響で欧米諸国がベトナムからの米の輸入を増加させ価格が上昇していることなども背景に挙げられ、元々主要農産物であるコーヒーや果物なども好調を維持している。一方で、欧米各国の景気減退により特に衣料品については足元好調だった業績が今後急激に減退していく可能性があり、既に人員整理を発表した企業も出始めている。

海外直接投資(FDI)認可額については、ベトナム計画投資省によると上半期はFDIの新規投資は伸び悩んだが、以降22年11月までは工場への追加投資、新規LNG発電PJなどがけん引し回復基調となっている。国別認可額は、シンガポール58億7,640万米ドル、日本46億381万米ドル、韓国41億2,467米ドルに中国が22億米ドルで続いた。産業別では製造業が約150億米ドルと最大であるが、不動産が約41億米ドルと続く。しかし、ベトナム国内では複数の大手不動産会社のトップが逮捕されたこと、当局による開発PJの許認可が下りず進捗が芳しくないPJが数多くあること、銀行に対する総量規制を背景として銀行が住宅ローンの実行を制限したこと(現在は最悪期を脱したとの見方もあり)などの事象も発生しており、不動産(特に住宅用)業界の景況感は足元急激に悪化。これに伴い鉄鋼等素材メーカーの需要が縮小している状況が継続しており、23年も回復時期が予想できない業界も存在する。

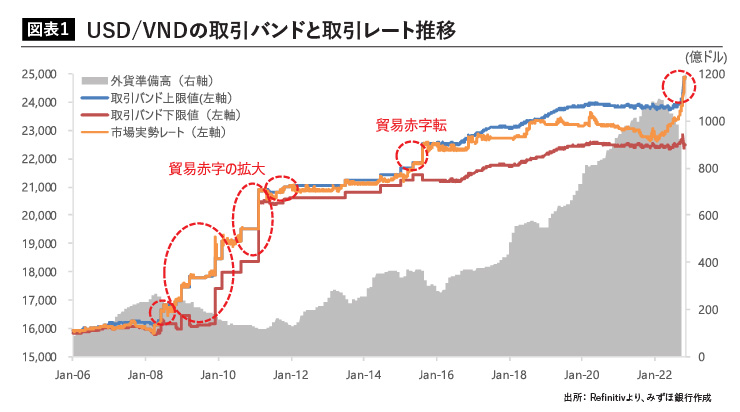

【トピック】USD/VNDの兌換リスク

ベトナムの為替管理制度には2016年1月以降「管理フロート制」が導入されており、中央銀行(SBV)が介入を行いUSD/VND相場を一定水準に保っている。この規制ではSBVが日次で公示する「中央レート」を起点とする取引バンド内での為替取引が認められている。米利上げが相次いだことでVND対USDレートは下落基調となり、国内輸出業者の外貨売り渋り、国内輸入業者の外貨買いニーズの高まり、海外投機勢によるVN株売り(USDへのシフト)などの要因が相まって、市場実勢でのドン安進行をSBVがコントロールできず、10月17日に取引バンド幅を拡大するも市場実勢レートはバンド上限値まで上昇した。

ベトナムの通貨規制上、業種を問わず上限値を超えた水準でのUSD買いVND売りの取引は認められておらず、金融機関における市場でのUSD調達に影響が出た。この状況は15年頃までは時折発生していたが、15年9月にベトナム国内のUSD預金金利ゼロ施策や、16年以降発表された為替中央レート算出ロジックの明確化、貿易黒字化などがあったことから、USD調達が難しくなる場面は発生せず約6年安定していたといえるが、22年の米利上げに伴い発生した全世界的なドル高圧力に耐え切れなかったと考えられる。12月現在、この状況は落ち着いているが、市場実勢レートがバンド上限値まで再度上昇する場合は、USD買い取引に支障が出る可能性があり、注視が必要である。

ベトナム 2023年の見通しと課題 ▶︎ 経済動向

これまで述べてきた通り、ベトナムの経済成長は今後も安定推移していくと考えられる。その水準はASEAN諸国の中でもトップクラスであり、FDIの対象国として有望な国の一つに今後も挙げ続けられるであろう。昨今ベトナムは、自由貿易協定の恩恵や中国国内の新型コロナウイルス対策のロックダウンなどを背景に、サプライチェーン見直しの対象国としての魅力を改めて発揮しており、FDIによるサテライト工場の加速につながっている。

▶︎ 労働人口問題・M&Aの加速

一方で、既存の港湾や空港、電力、鉄道といったインフラや労働人口がチャイナ+1やタイ+1の生産移管需要に対応しきれなくなる可能性もあり、今後の動向には注視すべきである。また、内需向けの投資ではM&Aが加速している。直近では金融機関のM&Aが活況であり、今後も他業種へのM&Aも増加していくと考えられる。買収後にVNDでのビジネスを行い、USDにて輸入決済や配当などを行う際には前述の兌換リスクの影響が大きくなるためマーケット環境には注意を払う必要がある。

日系企業においては、現在の円安環境が投資決断への大きな足かせになっていると思われる。しかし、韓国や中国勢などが一気に投資を加速させる可能性があるため、ベトナムへの投資を本気で検討する際には、一定の為替水準で決断しなければ他国に遅れを取るであろう。

▶︎ カーボンニュートラルへの取り組み

ベトナムは2021年のCOP26で2050年までの温室効果ガスのカーボンニュートラルへの取り組みを表明して以降、2030年以降の石炭火力発電所の新設停止、2040年以降の石炭火力発電の段階的廃止などの方針を発表し、22年11月のCOP27ではこれらの気候変動対策へ取り組む意向を再度表明した。しかしながら、FDI投資が増加してくれば当然ながら電力需要も増加するため、電源開発確保への対応を迫られており、現在草案がほぼ完成しているとされるPDP8(第8次国家電力マスタープラン)の発表が待ち望まれている。策定がさらに遅れてしまうと、今後のベトナムへのFDIの意欲に水を差す懸念がある。

▶︎ 遅々として進むベトナム

新型コロナによりベトナムも大きな打撃を受けたが、世界各国が同じ問題に直面したにもかかわらず、政府と国民が一丸となったベトナムは早期に経済を回復させてきた。これがベトナムの底力であり、今後もその魅力は変わらないと考えられる。様々な問題に直面しても「遅々として進む」とよく表現されるベトナムの発展スタイルは今後も継続するであろう。

ベトナム 2023年為替相場見通し ー アジア・オセアニア資金部 ハノイ室 庭田 拓

2023年のUSDVND相場は安定を取り戻す一年となるか。22年はUSDの利上げペース加速を契機にUSDVNDも急騰。外貨準備の減少によりUSD売り介入が限界を迎えたことで、中銀も為替相場のコントロールに苦慮した印象だが、23年については米国の利上げのスローダウンによりUSDの再急騰は見込みにくい状況。USD上昇局面が終焉を迎える中、貿易・投資でのインフローがVNDのサポートとなり、USDVNDは下落圧力が強まる展開を予想する。ただし、世界経済が減速に向かい、ベトナムの輸出拡大が限定的となればUSD VND下落のスピードは緩やかなものになるだろう。