中東紛争の影響を受けたバンコク国際モーターショー

公開日 2026.05.11

今年も3月末にバンコク国際モーターショー(BIMS)が開催された。当初、日系業界関係者の見方では、米イランを発端とした中東紛争による燃料不足の影響で、タイの消費者全体の自動車購入意欲が低下するとみられていた。

しかし蓋を開けてみれば、総成約件数は昨年より約72%増の13万2,951台を記録し、中国勢がトップ10位のうち8社を占めた。燃料価格の上昇・不足危機は消費者に一種のパニック買いを引き起こし、電気自動車(EV)を主力とする中国勢にとって思いがけない追い風となった。

中東紛争の影響は国内市場だけでなく、中国勢の世界的なEV輸出増大につながっており、タイ自動車産業、特に日系メーカーに深刻な影響を与えかねない。

今年の成約件数

BIMSの最終日に近い週末の商談ブースを見て筆者は唖然とした。BYDは最も広い商談スペースを構えていたが、ぎっしりと客が埋まっており、満席状態であった。それに対して、日系の大手メーカーでも奥の方は空席もあり、6〜7割埋まっている程度だ。

満席状態のBYDの商談ブース(写真:筆者撮影)

満席状態のBYDの商談ブース(写真:筆者撮影)

BYDのセールスマンに聞いたところ、この日は1日で20台の予約を取っており、なかでも人気なのは約80万バーツのスポーツタイプ多目的車(SUV)のAtto3。ハッチバックに比べてスペースも広く、価格とマッチしているため人気が高く、国内生産されている既存モデルという点が、ユーザーの安心感にも繋がっているとのことだった。

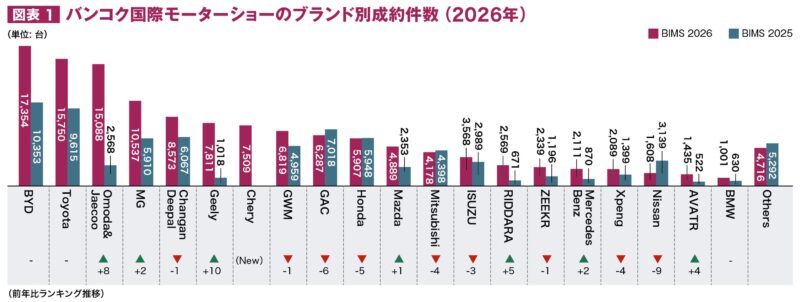

主催者のグランプリ・インターナショナルの集計データによると、成約件数ではBYDが前年比7割増の1万7,354台と首位を守った。2位のトヨタは、1万5,750台と昨年の約9,600台から5割増と健闘。

3位は約600台の差で、今年新たに加わった奇瑞汽車(Chery、チェリー)傘下のOmoda&Jaecooが躍進した。6位には吉利汽車(Geely、ジーリー)、7位にチェリーも新たにランクインし、9位まで中国勢が続き、10位にかろうじてホンダが入った(図表1)。

出所:Autolifeのデータを基にNRI作成

出所:Autolifeのデータを基にNRI作成

これらは、EVに対する補助金は大幅に減らされたことで今年はEVの販売が伸び悩むだろうという予想に反した結果だ。要因としては、①3月末に1日で6バーツ引き上がるなど、燃料価格高騰や燃料不足の懸念への高まり、②中国勢は補助金が大きく削除されたにもかかわらず、昨年末に値下げした価格を維持したこと、③ライフタイム(BYDでは名義変更しても、保証は継続)のバッテリー保証などの販促キャンペーンをかけたこと、が挙げられる。

もちろんグランプリ・インターナショナルによる成約件数データはメーカーの自己申告制によるもので、実際の販売より多くカウントされる傾向があることに注意が必要だ。今年のBIMSで特に見えてきたものは主に3点あり、それぞれについて次で触れる。

今年のBIMSで見えてきたもの

1:本気で攻めてきたBYD

BYDは前年比7割増と、昨年に続き大幅な伸びを記録した。その第一の理由として、BYDは4つの新モデルを投入し攻勢を加速、ラインナップを拡充していること。第二の理由として、競合に合わせて車両価格を戦略的に低く抑えたこと。第三の理由として、国内生産モデルが他社に比べて多く、短期での納車が可能であることだ。

成約台数の内訳をみると、Atto3が3,565台、Dolphinが3,250台、Sealion6 DMiが2,406台と、国内生産モデルが全体の5割を占めた。ユーザーは燃料価格の高騰を背景に、納車の早い国内生産モデルを選好したようだ。このことは、BYDは今後本格的に国内生産を拡大する戦略をとり、日系メーカーへの脅威がより高まることを意味する。

2:Cheryグループの攻勢

BYD以外では、チェリーグループが急伸した。同グループはOmoda&Jaecoo、Lepas、Cheryと3つのブランドを抱え、モデル数が多いことが特徴である。特にSUVのJaecoo5 EVは58万バーツと廉価で、デザインも良く、人気が高まっている。同グループは4月20日にタイ資本と設立した合弁会社Omoda&Jaecoo Manufacturingの工場の開所式を行い、これから現地生産を開始する(詳細は次号で触れる)。

Jaecoo5 EV(写真:筆者撮影)

Jaecoo5 EV(写真:筆者撮影)

3:全体的に苦戦した日系

成約台数の伸びを牽引した中国勢に対し、日系も主力モデルを10万バーツ以上値引きするなどで対抗した。トヨタは昨年11月に発表したピックアップのHilux Travoや、BIMSの直前に発表した新型SUV、Land Cruiser FJの効果もあり、前年比5割増と過去最高の伸び率を記録。

しかし、その他日系ブランドはEV需要急増の影響を受け、マツダ以外は軒並み順位を下げた。マツダは最大13万バーツの値下げキャンペーンを行ったり、新たに中国から輸入した長安汽車(Changan)ベースのEV、Mazda6eを他の日系EVに比べて廉価な117万バーツで投入。斬新なデザインがタイユーザーの関心を呼んだ。

中東紛争による日系メーカーへの影響〜国内販売シェア低下と輸出減のダブルパンチ

中東紛争による燃料価格の高騰は、BIMSだけでなく今後の自動車国内需要と輸出の両面において日系に深刻な影響をもたらすことが懸念される。両国の停戦によって燃料価格が若干下がったとしても「有事に強いEV、有事に弱い内燃機関」というトラウマがユーザーに残り、中国のEVメーカーにとって有利な状況となった。

また輸出では、タイから中東向けの輸出台数は年間20万台に達しており、全体の輸出台数の93万台の約20%を占めている。今後中東向けの輸出が差し止められれば、大きな影響を受けることになる。

しかし最も注目されるのは、主要輸出先での中国製EVのシェア拡大よる、日系の輸出への影響である。特に、タイの最大の輸出先の一つで全体の27%を占める豪州では、二酸化炭素(CO2)排出規制強化に加えて、中東情勢の影響でガソリン価格が30%上昇。

同国では今年1〜3月のBYD販売台数が倍増し、販売シェアを8位から6位まで上げている。これに対し、首位のトヨタが前年比2割減など、日系は軒並み二桁台減少した。

同期の豪州における国別輸入台数を見ると、中国がタイを抜いて2位になり、首位の日本に迫っている。中国の情報によると、中国全体の世界向け自動車輸出は、昨年の700万台から今年は1,000万台に増える見通しである。これは日系メーカーにとっては、国内市場と輸出市場の両面での中国勢との競争激化への対抗策が必要となることを意味する。