打倒・競合!カルビーの大構造改革

公開日 2026.07.10

タイスナック市場に学ぶ 消費者理解から考える日系消費財企業の勝ち筋 タイのスナック市場は、東南アジア有数の規模と成長性を持つ一方で、外資系およびローカル企業のプレゼンスが高く、日系企業にとって参入・シェア拡大は容易ではない。本稿では、タイのスナック市場構造および消費者嗜好・購買習慣を整理し、ローカルマーケットに合わせた戦略からオペレーション設計の重要性について考察する。

OPINION LEADERS:EY Corporate Services Limited

Partner 石黒 泰時 氏

事業会社におけるCEO経験および25年超のコンサルティング経験をベースに、近年では特にグローバル/アジアで競争力の確立を目指す企業を支援。2016~2019年、中国・上海に駐在。2024年4月よりバンコク駐在。

Senior Manager 唐 辛鋭 氏

EYストラテジー・アンド・コンサルティングより2023年にEYタイ事務所へ出向。10年以上にわたりアジア主要国において、日系消費財メーカーを中心に、戦略策定、営業・マーケティング改革、組織再編等に関するコンサルティングサービスを提供。

Web: www.ey.com/en_th

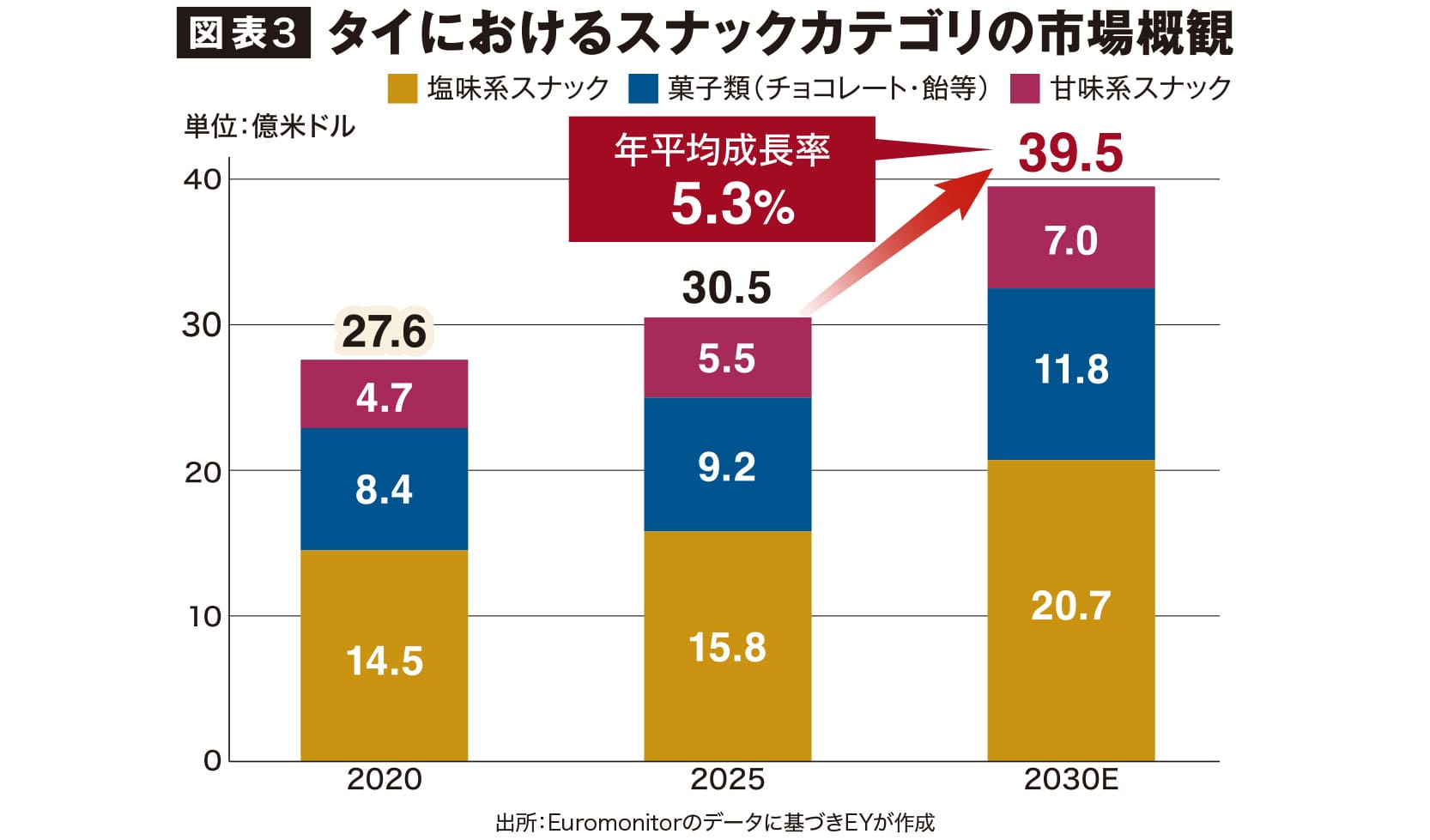

タイのスナック市場の概観 タイのスナック市場は2025年に約30億5,000万米ドル※1 となり、2030年まで年平均5.3%で約40億米ドルに成長する見込みである(図表3)。2025年のサブカテゴリ構成では、塩味系スナックは15億8,000万米ドル(52%)と半分以上を占め、菓子類(チョコレート・飴等)が30%、甘味系スナックが18%となる。※1 Euromonitor

塩味系スナックの内訳は、ポテトチップス(14%)やパフスナック(チートス等の穀物を加熱・膨張させたスナック菓子)(13%)が中心となっており、ナッツ系スナックとシーフードスナック(魚・海苔由来商品)はそれぞれ約5%の構成比となる。

チャネル構成では、ハイパー・スーパーマーケット(HM/SM)合計43%、コンビニ(CVS)31%とモダントレード(MT)が全体の74%程度を占め、伝統的なローカル売店等(TT)は21%である。電子商取引(EC)は成長しているものの、市場全体の3%程度にとどまる。

プレイヤー構成では、「1強+分散型」の市場特性が顕著である。ペプシコ(代表ブランド:Lay’s)のシェアは24%と突出する一方で、2位のベルリ・ジャッカー(代表ブランド:Dozo)は7%、上位10社で約61%、上位27社で約80%の分散市場である。なお、上位10社中、欧米系は2社、タイローカルは8社を占めている。日系では、カルビーが2.5%程度で11位、湖池屋は1%程度で20位に位置する。

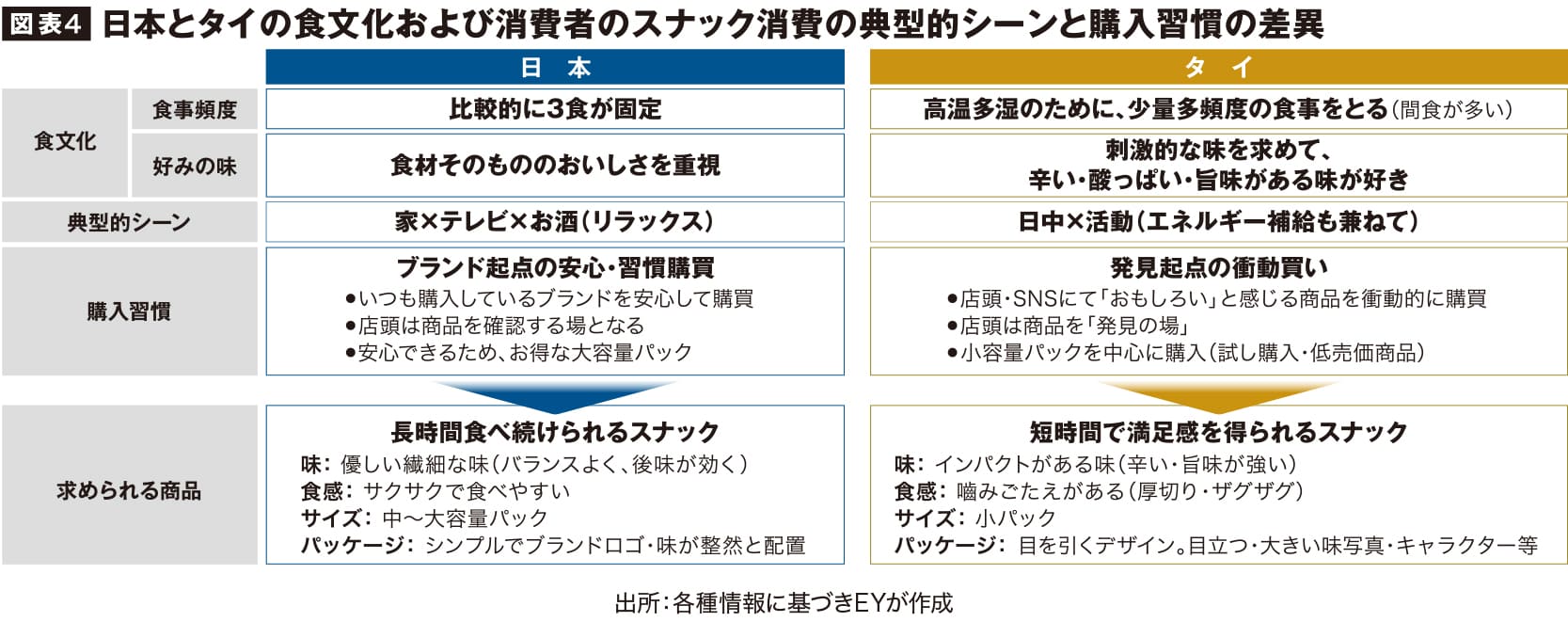

タイ消費者の嗜好・消費習慣 タイでは高温多湿の気候から、消費者は少量多頻度の食事習慣が一般的で間食が多い(図表4)。「おやつの時間」を作る日本とは対照的で、タイ消費者は日中に活動する際に、スナックを食べる傾向が強い。特に、仕事中(23%)や移動中(20%)※2 に、「気分転換」・「小腹満たし」を目的としてスナックが消費される。このため、短時間で満足感を得られる「インパクトの強い味」と「しっかりした食感」を求める。※2 カシコン・リサーチ・センター :「The Thai Snack Market」

そして、タイ消費者の購入習慣では「発見起点の衝動買い」が大きな特徴である。店頭・SNSで「おもしろい」と感じる商品を衝動的に購買する傾向が強く、新商品への抵抗が低い。また、試し購入やお財布の事情により、単価が低い小容量パックの購入が中心となる。

これらの特徴から、タイ消費者は日本と異なる味・食感・サイズの商品を求めており、日本の商品はそのまま展開しにくい。

ペプシコ(Lay’s)はこれに対し、ローカライズ戦略を徹底している。まずは、タイ消費者に向けた味調整である。タイ限定(例:ホットチリソースイカ)や、タイ料理を再現したフレーバー(例:ミヤンカム)に加え、グローバル定番のサワークリーム&オニオンでもタイ市場に合わせて酸味を強く感じさせる等、味設計が行われている。

次に、新商品の継続投入である。「発見の楽しさ」を高めるため、累計200以上のフレーバー※3 を展開し、タイ消費者に常に新しい刺激・楽しみを与える。加えて、チャネル別の商品最適化である。ハイパー・スーパーマーケットでファミリーパック等の大容量商品、コンビニで中容量サイズと新商品、TTチャネルで20バーツ以下の小容量パックを販売し、消費者の購買習慣に合わせて異なる商品を展開している。※3 Minime Insights : Lay’s Thailand to bring back fan-favourite flavors

さらに、SNSでも話題性が高いキャンペーンを企画している。人気フレーバーの投票や復刻等、話題性を喚起しやすいキャンペーンを展開した。その結果、タイランド・ソーシャル・アワード※4 の食品・スナックカテゴリで数年連続ファイナリストに選出され、SNS上で高い話題量・エンゲージメントを持つブランドとして地位を構築している。※4 Wisesight

日系企業の勝ち筋 競合との戦いで勝ち抜くためには、「現地消費者を理解し、その嗜好・習慣に基づき、商品・チャネル・マーケティング戦略を策定し、それを愚直に実行できる基盤設計」が不可欠と考える。

まずは、「求められる商品の設計」だ。日本製・日本品質に依存するのではなく、消費者の嗜好・ペインポイントを把握した上で、ニーズを満たす商品開発が求められる。例えば、カルビーが展開する旨味を強めた商品のような一口目から味を感じさせる設計事例に加え、甘いお茶や香水レベルの洗剤のように、日本の常識を破った商品の開発が必要となる。

次は「買ってもらえる仕組みの設計」だ。チャネルとマーケティングを一体で考える必要がある。まず、チャネルごとの消費者行動を把握し、消費者が商品発見~衝動購買~リピート購入といったプロセスにて、各チャネル(HM/SM・CVS・TT・EC・SNS)の役割を設計する。そして、各チャネルの役割に合わせて、消費者が「買いたいパッケージ」、「参加したいキャンペーン」 、「シェアしたい情報」 等のマーケティング活動を企画する。その際、施策の効果・消費者のフィードバックを常に分析しながら、チャネルの役割およびマーケティング施策をアップデートしていく必要がある。

最後はオペレーション基盤の設計である。組織におけるデータ分析のチェンジマネジメントおよびデータ基盤の構築が競争力を左右する。特にデータ基盤については、データの設計~取得・蓄積・分析~示唆抽出~アクション~効果レビューの、一連のプロセスを構築することが不可欠となる。その際、データを駆使し、小売・SNS企業との関係強化も重要な一環で、例えば、データインサイトを小売・SNS企業と共有し、販促施策の効果を高めながら、「競合に提供しないデータを、無料で提供してもらえる関係」を構築すると、小売企業とのWin-Winな関係をさらに強化できる。

最後に 本稿では、タイのスナック市場を例に、市場構造および消費者嗜好・購買習慣を整理した。消費者理解を起点に、商品・チャネル・マーケティングを一貫して設計し、それをオペレーションまで落とし込める企業が競争優位を築いている。このアプローチは、スナックに限らず、他の消費財カテゴリにおいても展開可能と考える。日系企業がタイ市場で持続的に成長していくためには、消費者とデータを起点とした戦略策定と実行を常態化させること、そしてそれを支える組織・データ基盤を着実に構築していくことが、今後ますます重要となるだろう。