スズキのタイ生産撤退が意味するもの

公開日 2024.07.10

本記事を元にした解説動画をYouTube にて公開しています。併せてご覧ください。

VIDEO

6月7日に、スズキがタイから2025年までに生産撤退すると発表した。スズキがタイでの事業から撤退の噂を否定する発表をしてから、わずか2週間後のタイミングであった。足元のタイの国内市場の減速、EV奨励策を後ろ盾に攻勢を強める中国系OEM、頓挫したエコカーの輸出事業等さまざまな要因が挙げられる。本稿では、スズキのタイからの生産撤退の背景及びそれがもつ意味について取りまとめる。

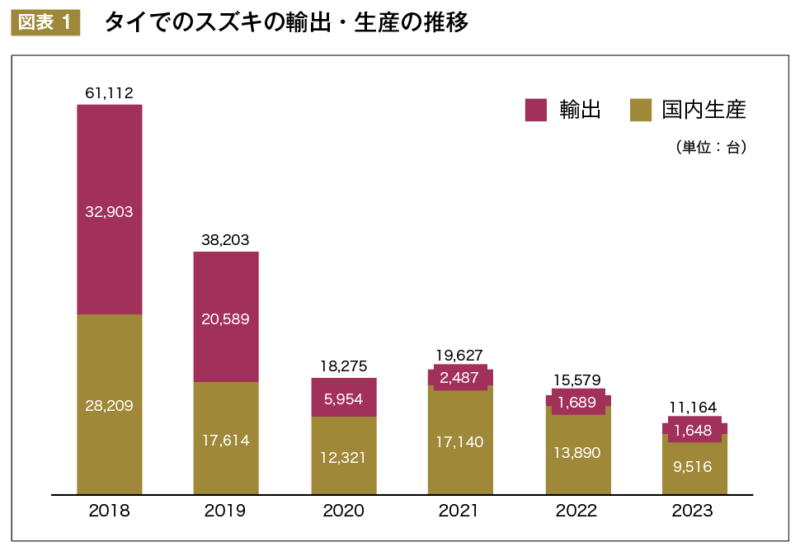

スズキのタイ進出の経緯とその顛末 スズキがタイに進出したのは2012年であり、タイ政府が低燃費の小型乗用車を推奨するエコカープロジェクトへの申請が進出の契機となった。同社は200億円を投資して、ラヨーン県に約10万台の生産能力の工場を建設した。エンジン工場、プレス、溶接、塗装、組み立て工程を持ったフルセット型の生産拠点であった。また、域内外への輸出拠点として位置付け、ピークには生産6万1,000台、輸出3万3,000台に到達した。

出所: FTI Automotive Clubのデータ等からNRI作成 スズキのタイ進出の特徴は、エコカープロジェクト目当ての投資であったことである。タイ政府は、エコカープロジェクトを推進することで、小型乗用車の普及を図り、ピックアップに続く輸出の第二の柱(セカンドチャンピオン)を育てることを目的とした。しかし、エコカーは40万バーツ前後の価格で販売され収益性が高くないことから、採算性の高い輸出事業を拡大する必要性があり、スズキはアジア向けにSwift、欧州向けに1LのCelerioの輸出を開始した。

しかし、その輸出事業も、欧州向けのCelerioの輸出が2019年の後半以降に停止したことから、2020年以降の生産台数は2万台以下に低下した。さらに追い打ちをかける形で、2023年以降には、中国系を中心としたEVの販売が増大したことで、ICEの小型乗用車の人気が全般的に落ち込み、ピークの生産台数の2割の1万台まで落ち込んだ。

顕在化した過剰生産能力の問題 スズキのタイからの生産撤退が意味するのは、タイ及びASEANで自動車の生産能力の過剰が顕在化していることである。タイの国内市場は、80~90万台で頭打ちになっており、今年は75万台以下の減速が懸念されている。比較的安定している輸出も、バンコク日本人商工会議会(JCC)の自動車部会によれば、ピークの2018年の115万台から、今年は86万台まで落ち込む見込みである。タイの為替レートが円及びインドネシアなどの他の域内国に比べて上昇することで、輸出の採算性が低下していることも影響している。

また、隣国のASEAN最大の自動車市場のインドネシアも、2012年に国内販売が100万台を超え、5~10年以内に200万台近くに到達すると期待されていたが、2010年代半ば以降100万台で頭打ち状態にあり、現地の業界で「1 Juta Trap(100万台の罠)」と呼ばれている。このことから、インドネシアの日系OEMは、稼働率上昇のために輸出拡大に注力しており、インドネシア全体の自動車輸出は2023年に50万台に達した。

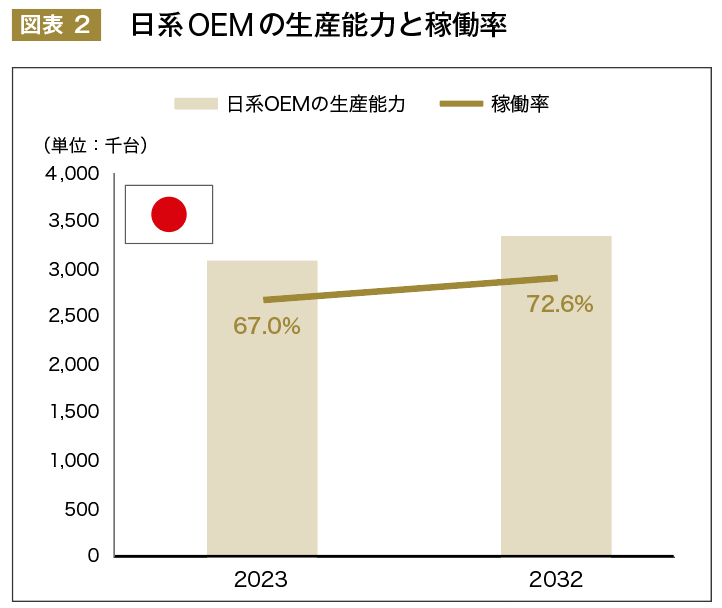

出所: 各報道やHISの生産予測などを元にNRI作成 日系OEMは、タイとインドネシアを中心としたASEAN地域で乗用車とライトコマーシャルビークル(LCV)の合計で430万台以上の生産能力の70%程度である。タイのスズキほど危機的ではないとしても、日系各社は余剰生産能力を抱えている。

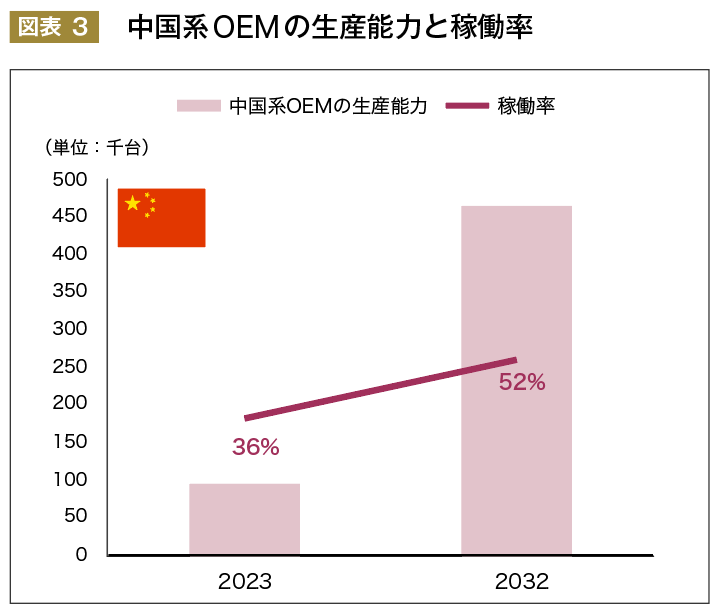

出所: 各報道やHISの生産予測などを元にNRI作成 他方で、中国系OEMは新規進出により、大幅に生産能力を増強する見込みであり、2032年までに生産能力は90万台以上に到達する見込みである。その一方で、域内での生産は45万台と予想されることから、稼働率は50%程度に留まる。タイでは、EVに対する補助金が15万バーツから10万バーツに引き下げられたことも影響し、EV市場は2024年2月以降に大幅に減速しており、2024年前半から後半にかけて現地生産を始める中国系OEMは、早くも過剰生産のリスクに直面している。

タイ・ASEANに進出するサプライヤーが直面する3重苦 今後ASEANで顕在化する過剰生産能力の問題は、自動車産業構造に大きなインパクトをもたらす可能性がある。コスト競争の激化により、産業の収益性の低下につながり、今後一層のOEMの淘汰が進む可能性がある。つまり、今後、第二、第三のスズキが出てくる可能性は否定できない。

供給過剰に起因するコストダウン圧力と中国系OEMが進める電動化により、タイやASEANに進出しているサプライヤーの事業への影響も懸念される。

タイでは、中国系OEMは現地生産を始めるが、金型やコア部品の大部分はコスト競争力の高い中国から輸入することが予想される。その結果、現地での付加価値は上昇せず、サプライヤーは殆ど被益しない。むしろ、現地でより付加価値の高い日系OEMの生産が減ることで、国内産業全体の付加価値は低下する可能性もある。

また、現地生産部品は、中国から輸入される部品とのコスト競争に晒される。さらに、特にタイでは、賃金やエネルギーコストの上昇、為替の切り上げによるコスト増大が重くのしかかる。

以上から、タイ・ASEANのサプライヤーは、三重苦に陥るリスクが高まっている。

野村総合研究所タイ

ASEANに関する市場調査・戦略立案に始まり、実行支援までを一気通貫でサポート(製造業だけでなく、エネルギー・不動産・ヘルスケア・消費財等の幅広い産業に対応)

Website : https://www.nri.com/