最新記事やイベント情報はメールマガジンで毎日配信中

年間業務を総まとめ! ざっくり分かる 知っ得 タイの法務・会計・税務

公開日 2016.05.30

会社が存在すると同時に発生する法務・会計・税務業務。日々の一般業務に加えて、タイの煩雑な会計・税務はビジネスパーソンにとって後回しにしたくなるもの。しかし、法務・会計・税務は正しい知識を持つことで、労使間トラブルや追加徴税に陥ることを防ぐだけでなく、会社の健全な運営のためにも理解しておく必要がある。

在タイの日系企業が気になるタイの法務・会計・税務について、会社設立から日々の会社運営に 必要な業務を項目別にBizWings(Thailand)Co., Ltd.社長の倉地準之輔氏に解説いただいた。

タイ進出日系企業は従来メインだった製造業に加えて、サービス業の進出や、大企業に加えて中小企業の進出が進むなどし、2014年時点で約4600社を数えるまでになっています。 このため、タイにおいては、進出日系企業向け日本語サービスを提供する現地の専 門家はすでに多数存在していますが、その一方で実施すべき業務の抜け・漏れや、前提 となる認識がかみ合わないことで生じる現地専門家とのコミュニケーションロスを防ぎ、 業務を過不足なく、かつ効率よく進めるために、タイにおける諸制度の概略を把握しておくことは有用であると考えられます。

そこで本稿では、業種・会社規模を問わず、タイにおいて株式会社を設立し、事業を開始した日系企業にとって一般的に必要となる法務・会計・税務上の論点について事業開始後の時系列に沿ってまとめ、 『事業開始後どのタイミングで、何をする必要があるのか』といったことに関する概観的な情報、ならびにその実行にあたって日系企業担当者として知っておきたい留意点を提供したいと思います。

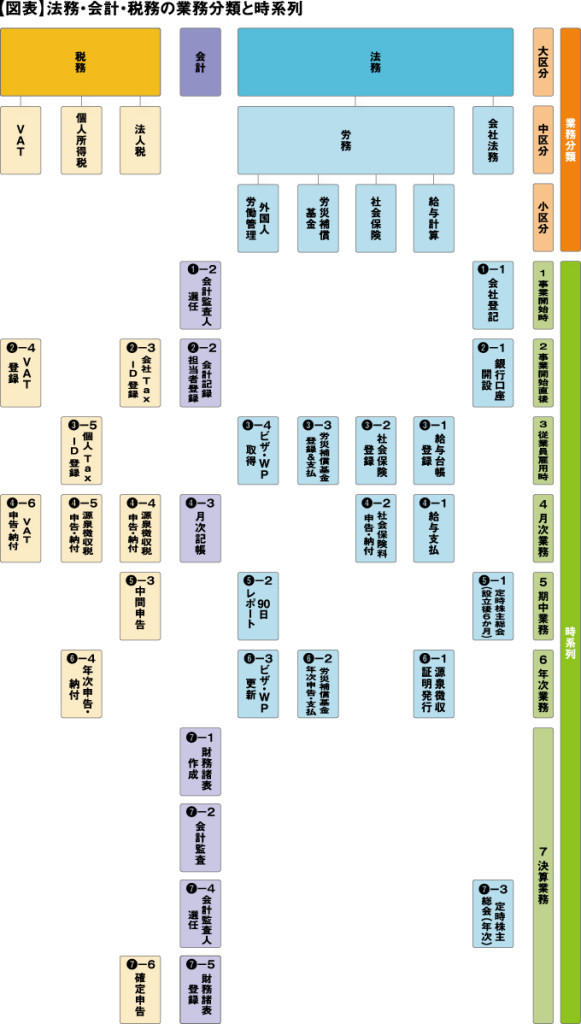

業務・関連法令などの概観

タイにおいて株式会社(非公開会社)を設立して以降必要となる法務・会計・税務に関する業務をまとめたものが下の図表です。

法務のうち『会社法務』については、タイにおける非公開会社は「民商法典」という法律に基づいて業務を遂行する必要があります。また、『労務』については準 拠するべき法律は多岐にわたりますが、 日本の労働基準法にあたる「労働者保 護法」や、従業員に対する社会保障関連 法令である「社会保険法」、「労働災害 補償法」、そして日本人を含む外国人のタイでの就業に関する法令である「外国 人労働法」は、日系企業にとって特に業務開始の初期段階から関連してくる法令になります。

『会計』については、関連法令である「会計法」「会計職業法」および前述した「会社法務」の根拠法令である「民商法典」などの法律や、タイにおける会計に関するルールである「タイ会計基準」に準拠して業務を遂行する必要があります。

なお、タイにおける非公開会社が準拠するべき会計基準は「公的説明責任を有しない企業向けのタイ財務報告基準:英語名 『TFRS for NPAEs : Thai Financial Reporting Standards for Non-Publicly Accountable Entities』」と呼ばれます。

『税務』については、タイ租税法の中心となる法律であり、法人税、個人所得税、VAT、特定事業税、印紙税について規定する 「内国歳入法」を中心に、「内国歳入法」で定められていない税項目(例:関税)について定める各法律、関連政府組織からの発行文書である「勅令」、「省令」、「歳入局令」 や、納税者からの質問への回答である「ルーリング」を斟酌して業務を実行する必要があります。

また、タイと日本を含むタイ以外の取引においては、両国間における「租税条約」も勘案する必要があります。なお、税項目として一般的な日系企業の業務上重要と思われるのは法人税、個人所得 税、VATになりますので、本稿ではこれらの3項目のみを取りあげるとにします。

本表は以下の前提を元に作られています。タイにおいて非公開会社を設立し、日本人駐在員をタイに駐在させて事業展開をする原則すべての会社に必要となる事項のみ記載し、以下の事項を含みません。

- 投資奨励を受けるために必要になる事項(例:BOI関連手続、IEAT関連手続)

- 特定業種に必要になる事項(例:輸入関税関連手続、製造業の工場設立にあたって必要な工場ライセンスの取得など)

- 突発的事象の発生に伴い必要になる事項(例:新規の資金調達が必要になった際の増資手続、税務修正申告など)

- 事業規模の拡大によって必要になる事項(例:労働組合の組成など)

次ページ:時系列説明