最新記事やイベント情報はメールマガジンで毎日配信中

PwC タイ税務スタディ ロイヤルティ(使用料)に係る税務

公開日 2016.07.26

+66 (0)2 344 1217( 直通)、+66 (0)81 376 5785( 携帯)toyohiro.tsuchiya@th.pwc.com

<質問>

会社Aは日本の会社と「技術支援契約」を締結し、日本の会社は会社Aに対して製造に掛かる技術コンサルティング、技術情報(ノウハウを含む)、技術支援を提供します。会社Aは、日本から送り込まれる専門家の旅費、食費、宿泊費も含めてこの契約で規定される対価を支払います。この対価の支払に源泉税は課されますか?

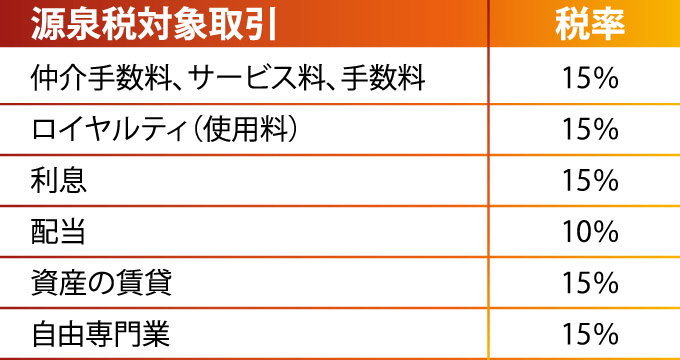

1.外国法人のタイ国での課税 歳入法典第70条によると、タイ国で事業を営んでいない外国法人が、タイ国からあるいはタイ国内において特定の所得を得た場合には、当該所得に関し源泉税が課されます。 所得の支払を行う会社は上記税率に基づき源泉徴収を行い、支払月の翌月7日以内に所定の書式 (Por・Phor・54)を用いて納税を行わなければなりません。源泉漏れ、納税漏れがある場合には、支払会社は月1.5%の延滞税とともに納税額を納めなければなりませ ん。

①特定の所得に対する軽減源泉 税率の適用 ②事業所得とされる所得について、タイ国に存在する恒久的施設(PE:Permanent Establishment) を通じて獲得した場合を除き、タイ国では課税されない

ここでPEとは、「事業の全部または一部が行われる一定の場所」をいい、外国法人が以下の条件に当てはまる場合にはタイ国にPEを有しているとみなされます。

◎ 会社がタイ国に事業の活動拠点を有している(例:営業事務所、支店) ◎ 会社がタイ国に従属代理人を有している(例:専ら特定の会社のために活動する代理人) ◎ 会社がタイ国において租税条約に定める期限を越えて活動している(例:3ヵ月を超えて行われる建設、据付工事、6ヵ月を超える役務の提供)

なお、租税条約の救済措置の適用は納税者の判断に委ねられます。つまり、国内法の適用が租税条約の適用より納税者にとって有利であれば、租税条約の適用を選択する必要はありません。

2.質問の回答 上記により、技術支援による外国法人の所得が事業所得に該当するかロイヤルティ(使用料)に該当するかの判断は、税務上、非常に重要です。すなわち、ロイヤルティ (使用料)に該当する場合は源泉徴収対象取引となりますが、技術支援の役務提供の対価(サービス料) であれば、日タイ租税条約の第7条に規定される事業所得として、タイ国で課税されることはありません。

このコラムは「時事速報BANGKOK」で以下年月に掲載されたものです。

PricewaterhouseCoopers Legal & Tax Consultants Ltd.