【ベトナム編】Vingroup – VinFast(ビンファスト)

公開日 2023.10.09

本誌2023年6月号でグループの概要を紹介したベトナム最大のビングループだが、本稿ではEV製造で注目を集めるVinFastの米Nasdaq上場に至った経緯、株価のトレンド、今後の方向性について近況をまとめる。

VinFast(ビンファスト)企業概要

| 正式名称 | VinFast Auto Ltd. |

| 業種 | 電動自動車及び電動バイクの開発、製造及び販売 |

| 設立 | 2017年 |

| 上場 | ナスダック(2023年8月) |

| 主要株主 | Vingroup (51.03%)

Vietnam Investment Group JSC(33.16%)

Asian Star(15.00%)

※上記3社の実質的支配権はVingoup会長であるブオン氏が保有 |

| 販売展開国 | ベトナム、米国(2023年開始)、カナダ(2023年開始)、欧州(2023年予定) |

|

| 14,505名(2023年3月31日時点) |

| 連結総収益 | 525百万USD(2022年12月31日時点) |

| 時価総額 | 398億USD(2023年9月12日時点) |

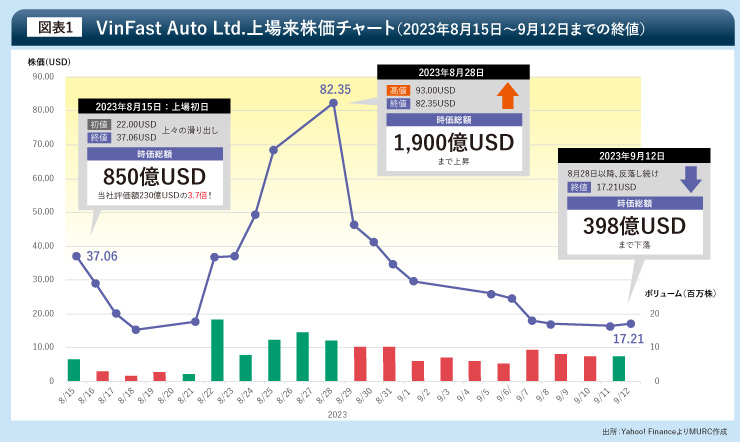

1. 足元の株価の動向

2023年8月15日に米Nasdaqに上場したVinFastの株価は2週間ほどかけて上昇(図表1)。初日終値は37.06USDであったが、同28日には82.35ドルに高騰し取引を終了。同社の時価総額は約1,900億USDとなり、Tesla、トヨタ自動車に次ぐ世界3位のレベルとなり注目を集めた。

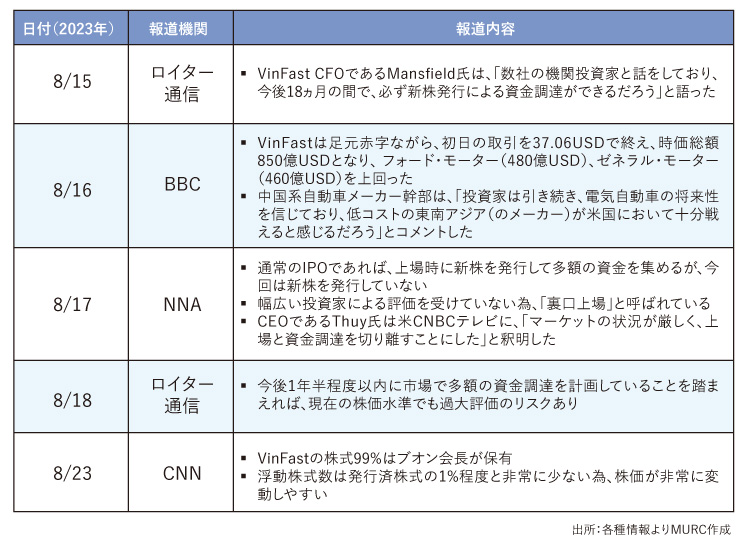

ただし、これにはからくりがある。まず、今回上場で市場に放出された株が1%程度と極端に少ない点である。一般的に上場企業は上場において新株を発行するがそれを見送り、残り99%は創業者兼会長であるブオン会長が依然として保有している。市場への浮動株が少ないため株価が極めて変動しやすくなっているのが現状である。次に、先の事項と関連していることだが、このような状況下で同社の株を購入するのは、株価変動で利益を狙う投機筋の個人投資家のウエイトが高い点である。

後述する通り、まだ操業して5年目の同社は赤字が続いており、資金調達、研究開発・技術面での蓄積が必要など課題が山積している。また、同社を支えるはずの機関投資家がまだ見つかっていない点も同社にとっての大きな経営課題となっている。このような状況の中、今回の上場により株価の不振が起きることは同社としては避けたい事態であり、まずは市場放出の株数を極端に絞り様子を見ているというのが妥当な見方といえよう。

2. VinFastにとっての米上場の位置付けと上場に至るまでの経緯

ではそもそも同社にとっての上場とはどのような意味合いがあるのか。それについては2点理由があげられる。1点目として、EV事業には車体工場の立ち上げのみならず、研究開発、基幹部品である電池分野など幅広い分野での巨額の投資が必要である。この分野で米最大手であるTesla社の創業年は2008年。その後幾多の試練を乗り越え、12年目となる2020年にようやく黒字化を達成した。ここに至るまでの同社の設備投資は147億USDにも上っており、株式市場や銀行借り入れなどでそのコストを賄っている。

2点目は同社の海外展開の積極方針である。すでに欧州3ヵ国、カナダなどにEVの輸出を進めているが、最重点市場として米国を位置付けている。とくに2024年(のちに25年に延期)に15万台規模の生産工場に20億USDの投資を公表しており、さらなる資金を必要としている状況である。

また、これ以外の背景としては足元の赤字が挙げられる。本誌6月号でも触れている通り、同社は巨額の先行投資に販売が追い付いておらず赤字を抱えている。また、一方でビングループの中核事業である不動産分野の黒字も足元の景気減速により縮小傾向となっており、これを補うための資金源は喉から手が出るほど欲しい状況といえる。

3. 今後の見通し

8月23日付のCNNインタビューで同社CEOであるMs. Thuy Leは「上場では、市場に歓迎されていると嬉しく感じた。市場は当社の強みを認識している」と上々の滑り出しを強調。一方で、株価はその後急落し、足元(9月14日時点)では16USD程度に急落している。

では今後投資メリットは大きいのか。答えはややコンサバに見ざるを得ない。理由としてTesla社と同社の比較が挙げられる。まず第1に投資コストの差がある。Teslaは2010年にトヨタ自動車とゼネラル・モーターズの旧合弁工場であるNUMMIの土地、建物を4,200万USDという破格の価格で購入し、量産体制の構築に成功した。一方、VinFastは、2017年にベトナムのハイフォン工場に15億USDを投じ、更には23年7月にノースカロライナ州に建設予定地にて起工式を行い、投資額20億USDと公表しており初期投資の負担が赤字の要因ともなっている。また、23年9月にはインドネシアへのEV組立及びバッテリー製造工場建設を発表し、投資額12億USDと発表した。足元販売状況の見通しが不透明な状態から急速に設備投資を進めており、売上と比較した設備投資の過大感は否めない。

第2にビジネスモデルの差である。Teslaの場合、EV製造事業以外の収益源としてクレジット(温暖化ガス排出枠)取引を拡大させ、総売上を下支えしている。一方、ベトナムでは制度が未整備の段階でありVinFastが同様のことを手掛けることは難しいのが実態である。

一方で、同社のポジティブな面として挙げられるのは、カリスマ経営者のもとでの迅速な意思決定、デザイン性の高い商品、サブスクリプション方式での販売など革新的なマーケティング手法などが挙げられる。これらの強みの投資家への浸透が進み、足元遅れが目立つ海外事業で進展が見られれば同社はアジア発のEVメーカーとして認知が進むであろう。

MU Research and Consulting (Thailand) Co., Ltd.

ASEAN域内拠点を各地からサポート

三菱UFJリサーチ&コンサルティングは、三菱UFJフィナンシャル・グループ(MUFG)のシンクタンク・コンサルティングファームです。国や地方自治体の政策に関する調査研究・提言、 民間企業向けの各種コンサルティング、経営情報サービスの提供、企業人材の育成支援など幅広い事業を展開しています。

Tel:092-247-2436

E-mail:kazuki.ikegami@murc.jp(池上)

No. 63 Athenee Tower, 23rd Floor, Room 5, Wireless Road, Lumpini, Pathumwan, Bangkok 10330 Thailand