タイの自動車関連の物品税

公開日 2026.04.10

タイでは2026年から新物品税制が施行される。特に内燃機関(ICE)車に対する税率が引き上げられ、ハイブリッド車(HEV)などxEVシフトを後押ししそうだ。一方、ピックアップに対してはほぼ従来の税率が据え置かれる。本稿では、新税制の変更点や国産化条件が、日系・中華系のOEMの競争関係にどのように影響するのか考察する。

2026年の物品税制体系

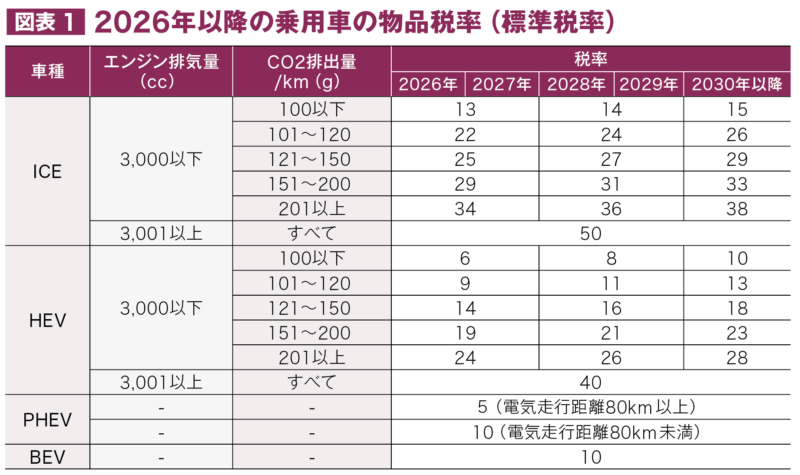

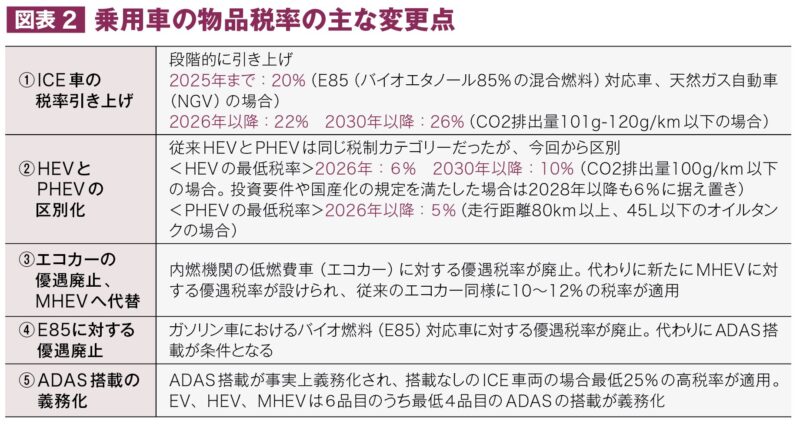

対象は、乗用車とピックアップに大きく分けられる。一般的に乗用車の税率が高く、二酸化炭素(CO2)排出量規制が厳しい。新税制で特筆すべき点は、ICE乗用車の税率が引き上げられたことだ。CO2排出量101〜120g/km以下の場合、従来の20%から2026年に22%、2030年以降は26%に引き上げられる(図表1、2)。

出所:タイ工業省資料等を基にNRIが作成

出所:タイ工業省資料等を基にNRIが作成

注)HEV、バッテリー式電気自動車(BEV)は、別途の規定で国産化条件を満たせば軽減税率が適用される。

出所:NRIが作成

出所:NRIが作成

一方、電動化推進の立場から、HEVに対する税率はICEより低いが、これまでの4%から今年は6%、2030年以降は10%へと段階的に引き上げられる。

電気自動車(EV)は8%から10%に引き上げられるが、EV3.0/3.5対象の企業で国産化条件を満たせば、従来通り優遇税率の2%が適用される。また、これまでプラグインハイブリッド車(PHEV)はHEVと同じ税率だったが、EV走行距離80km以上であれば5%の税率が適用される。

ピックアップに対する物品税率

1トンピックアップトラックに対する物品税はもともと、農業や小規模業者などの低所得者、商用ユーザーの補助の一環として優遇税率が適用されており、今回も以下の通りほぼ据え置きとなった。

・シングルキャプ(純商用):2%の最低税率が適用され、従来の税率を据え置き。

・ダブルキャプ(後部座席がある乗用):B20(パーム油10%の混合ディーゼル燃料)対応かつCO2排出量200g/km以下では従来の税率9%が据え置かれるが、同対応CO2排出量185g/km以下の場合は6%に引き下げ。

タイは欧州や豪州などの先進市場に比べCO2・排ガス規制が厳しくなく、ピックアップにおいてはまだ電動化対応が必要でないため日系が優位性を維持できる状況である。

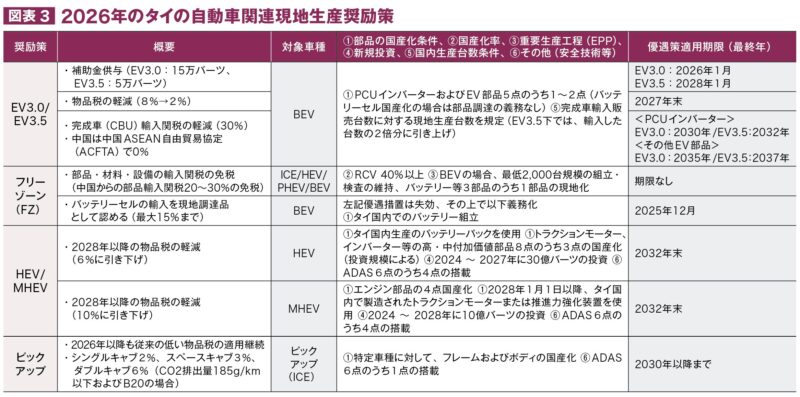

軽減税率が適用される国産化などの条件

タイでは通常の物品税の他に、部品の国産化などの一定要件を満たせば軽減税率が適用される(図表3)。また、それぞれ管轄部署が異なることが特徴である。

出所:工業省等のタイ政府資料を基にNRIが作成

出所:工業省等のタイ政府資料を基にNRIが作成

注)タイ投資委員会(BOI)の優遇措置を受けるためには、最低投資額・国産化の条件(EV3.0は生産開始3年以内のバッテリーモジュール現地化等)を満たす必要がある。

①部品の国産化条件(物品税局管轄):EV3.0/3.5では、優遇税率2%適用のためにはバッテリーの組立およびパワーコントロールユニット(PCU)・部品、その他EV部品5点のうちの1〜2点を国産化しなければならない。HEVに対しても、軽減税率は特定の部品の国産化義務と紐づいている。

②国産化率(関税局管轄):フリーゾーン(FZ)で生産されるすべてのパワートレーンには、域内調達率(RCV)40%の達成が義務付けられる。日タイの二国間経済連携(EPA)のような免税措置がないため、中華系OEMの多くがFZを活用している。一方で、政府はこれまでバッテリーセルの輸入分をRCVに算入するなど中華系OEMの要望に応じてきたほか、輸入部材を組み立てた場合でも、その完成部品の価値が国産化としてカウントされる仕組みとなっている。マレーシアでは輸入分を除外する厳格化が進んでおり、これまで部材の輸入に依存していた部品メーカーは現地調達を余儀なくされる見通しだ。

③重要生産工程EPP(OIE管轄):工業省経済産業局(OIE)は、FZでの車両生産には、重要生産工程(EPP)の実施を義務付けている。EV・PHEVでは、年間2,000台以上の組立・検査ラインの維持に加え、バッテリーモジュール、トラクションモーター、バッテリーマネジメントシステム(BMS)のいずれか1品目の生産が義務となる。OIEの担当者によれば、3品目の中で最も難易度の低いバッテリーモジュール組立を選択する企業が多いという。HEVでは、これに加えてボディ溶接および塗装工程の現地化が求められる。

④投資条件(BOI):HEVは2024〜2028年に10億バーツ以上の投資が必要。

⑤生産台数条件(物品税局):補助金を受けたEVに義務付け。EV3.5では、無税で輸入した完成車に対し、2026年に輸入台数分の2倍、2027年には3倍を国内生産しなければならない。

税制変更による日系・中華系への影響

新税制ではICE乗用車に対する税率が引き上げられることから、日系OEMはHEVシフトへの加速が求められる。また、HEV優遇税率適用のために、2027年以降はインバーター等のPCUやHEV用トランスミッションなど、高・中付加価値部品の国産化が必要になる。

例えば昨年、アイシングループは、三菱自動車のXpanderやXCrossのパラレルHEV向けのトランスミッションを日本を含む世界で初めて現地生産した。このような重要部品の現地化が進めば、タイがHEV部品の生産ハブとなる可能性もある。

今後の注目点は、国産化条件がどこまで厳格化するかと、EV生産数量目標を達成できない中華系OEMに対する罰則措置がルール通り実施されるかどうかである。

日系はすでに国産化が進んでいることから、条件が厳しくなれば優位になる。逆に、中華系にとっては投資が必要となり、国産化はコスト増要因となる。また、EV生産数量目標を達成できないOEMが、しっかり罰則を課せられたら、中華系OEMはこれまでの高いつけを払うことになるだろう。

これまで国産化やEV奨励策などの全体方針はEV委員会が決めていることから、5月以降に成立する新政権下でのEV委員会が中華系OEMの要望をどこまで受け入れるのか、注目したい。

野村総合研究所タイ

ASEANに関する市場調査・戦略立案に始まり、実行支援までを一気通貫でサポート(製造業だけでなく、エネルギー・不動産・ヘルスケア・消費財等の幅広い産業に対応)

《業務内容》

経営・事業戦略コンサルティング、市場・規制調査、情報システム(IT)コンサルティング、産業向けITシステム(ソフトウェアパッケージ)の販売・運用、金融・証券ソリューション

TEL: 02-611-2951

Email:nrith-info@nri.co.jp

399, Interchange 21, Unit 23-04, 23F, Sukhumvit Rd., Klongtoey Nua,

Wattana, Bangkok 10110

Website : https://www.nri.com/