タイにおける消費財カテゴリの環境変化

公開日 2026.04.10

過去10年間で、タイ消費財市場は大きく変化してきた。外部環境では、コロナ禍を契機に原材料価格・Cost to Serve1

本連載は、タイにおける消費財カテゴリの環境変化から、日系企業が直面するチャレンジ、求められる変革までを考察していく。本稿では、タイにおける消費財市場、流通構造、競合における変化について考察してみたい。

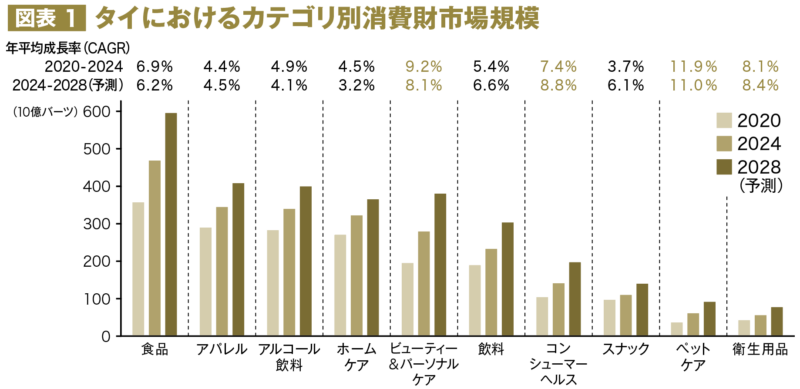

市場変化 タイの消費財市場規模は約2.4兆バーツで、2024年以降、2028年までは年平均5.9%の成長が見込まれ、2028年には約3.0兆バーツの市場規模へ拡大する見込みである。

カテゴリ別(図表1)では、食品の占める割合が最大(2024年時点で約20%)で、これに付随し、アパレル(約15%)、アルコール飲料(約14%)、ホームケア製品(約14%)が上位にランクインする。

出所:EuromonitorのデータをもとにEYが作成

成長率でみると食品以外のカテゴリの成長率は4%台にとどまり、今後の成長も限定的になる。一方、ペットケア(11.0%)、コンシューマーヘルス(8.8%)、衛生用品(8.4%)、ビューティー&パーソナルケア(8.1%)は今後高い成長率で拡大していく見込みである。タイ市場においては消費者の健康意識や美への意識が高まっており、関連するカテゴリが拡大していく見込みである。

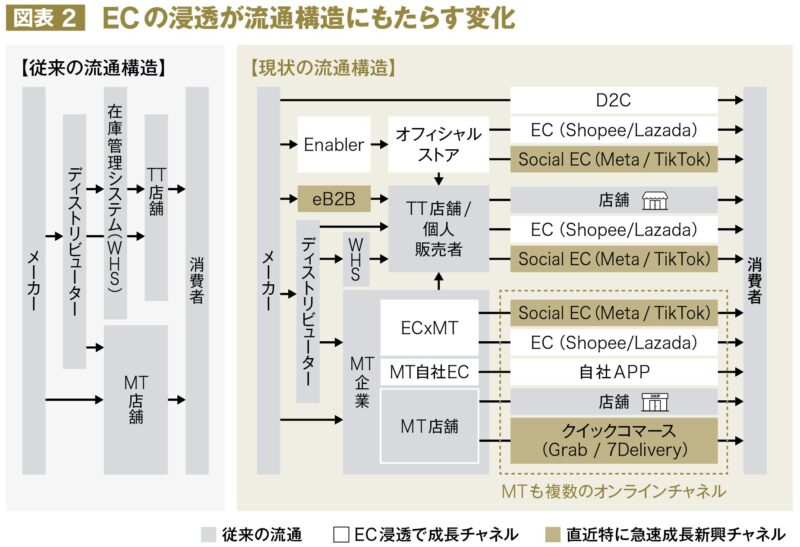

流通構造の変化 2017年以降、EC企業が急速に成長し、従来の比較的シンプルな流通構造から、チャネルがより細分化され、各チャネル構成も大きく変化してきた(図表2)。

出所:EYが作成

まずは、ECチャネルがモダン・トレード(MT)2 3 4 5

特に、タイにおけるTikTokの流通取引総額(GMV)6

また、TikTokの成長に伴い、TT店舗/個人販売者からの商品購入が増えている。従来のTT店舗は、店舗周辺在住者とのコミュニティを形成し、小分けした商品販売を中心としていたが、昨今TikTokを通じた販売が増加している。特に、実店舗を持たず倉庫を拠点に、ライブ配信で商品を紹介、アプリ内で決済、消費者に商品を直送する新たな「Dark Store」と言われる販売形態も現れた。

なお、EC企業の浸透により、従来のRoute to Market(RtM)モデルにも大きく影響し、TT店舗の店主にオンラインで商品を提供するeB2Bプレーヤーも台頭している。タイでは、メーカー主導型およびMT企業主導型のeB2Bが主流だ。

前者はユニリーバが代表事例で、TT店舗がオンラインで発注できるプラットフォームを構築した。また、後者ではチャロン・ポカパン(CP)グループ傘下のマクロ(Makro)が代表例で、店舗を拠点とし、域内のTT店舗・HORECA7

競合の変化 競争環境の大きな変化は二つある。一つ目は、中国企業が参入し、日系・欧米系企業から市場シェアを奪いながら、プレゼンスを強めていることだ。また、二つ目は各小売が利益率を高めるために、低売価の自社プライべート・ブランド(PB)商品の開発・販売を強化していることである。

まず、一つ目の中国製品の市場浸透は主に①越境ECを梃子にした浸透、および②タイへの輸出販売の2パターンがある。

越境ECでは、Lazada・Shopeeに加え、2023年にTikTokが本格参入し、2024年にはTemuもサービスを開始した。各越境ECは自社の品揃えを充実させるために、中国セラー8

ただ、タイ政府は越境ECの低売価販売を問題視しており、「CDA No. 219/2568」を2026年1月1日に施行し、低額免税制度を廃止した。これにより、小口低額商品の越境流通は一定程度抑制される可能性がある。

また、タイへの輸出販売について、衛生用品、スマホ、小型家電等の領域で中国ブランドのプレゼンスが高まっている。これらのブランドは、中国で養ったTikTokのメカニズムに沿ったマーケティング手法をフルに活用し、短期間でブランド認知の拡大を実現した。そして、中国のサプライチェーンを活用した低価格・高品質の商品をタイ消費者へ提供することで、売上を拡大してきた。

中国企業の進出と同時に、各小売も利益率の改善や商品の差別化を図るため、自社PB商品(CPグループのAroブランド等)の開発・販売に注力している。特に、小売企業は自社の販売データおよび顧客データを分析することで、いち早く消費者の動向を把握し、OEM(相手先ブランドの製造)を活用しながら、低価格商品の生産・販売を強化している。

まとめ 市場・流通構造・競合環境の変化は、以下のように整理できる。

①消費者の意識変化(健康意識の高まり等)を背景に、成長が見込まれるカテゴリと伸び悩むカテゴリの二極化が進む

②家計債務問題の影響等により価格重視が強まり、ブランドロイヤリティが弱まり、低価格の中国製品・PB商品へのシフトが進む

③デジタル浸透に伴い、チャネルの勢力図・構成比(成長チャネル)は今後も変動し続ける

このように、あらゆる面で同時多発的に変化が進む中に、日系企業も今までと異なるビジネス環境およびチャレンジに直面しており、商品企画/開発〜生産/流通〜マーケティング/販売の各領域に変革が求められている。次回は、これらの市場・流通構造・競合の変化をもたらした消費者意識の変化を説明するとともに、日系企業が直面しているチャレンジを考察したい。