省令によって実施可能とされたサービス事業(その1)

公開日 2024.05.10

タイ進出を新たに検討する企業だけでなく、進出済みの企業にとっても、タイでのビジネスにおけるもっとも重要なルールの一つが外資規制です。タイで自社が実施する事業は何か、その事業は外資規制をクリアできるのか、それによってタイ子会社の資本戦略や組織構造も大きく変わってきます。 本連載では、外資規制の基礎から応用までをご説明します。

タイの基本的な法体系とは

今回から、外資企業が実施できる事業の類型の3つ目として、「省令によって実施可能とされたサービス事業」を解説していきます。外国人事業法に基づくタイの外資規制の考え方では、たとえ規制事業リストに明記されていない事業であったとしても、「リスト3」の21番目にある「その他のサービス業」によって、およそ全てのサービス的な要素を含む事業が、外資規制の対象とされています。

一方で、この項目には、「省令が規定するサービス事業を除く」との例外が設けられています。外資規制の対象から外れる「省令が規定するサービス事業」とは、具体的に何を指すのでしょうか。

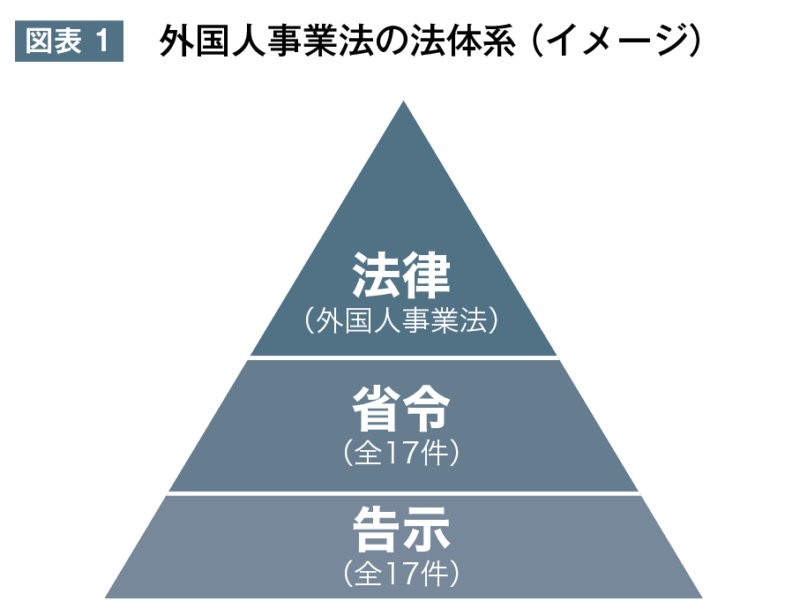

そもそもタイにおける「省令」とは、法律に基づく下位規則であり、法律の規定を補完するもの、より具体的な中身を定めるものです。そのため省令は、外国人事業法に限らず、多くの法律において設けられています。タイの基本的な法体系を単純化すると、「法律」⇒「省令」⇒「(省または局による)告示」という3層構造となっています。

出所:タイ商務省資料より三菱UFJリサーチ&コンサルティング作成

出所:タイ商務省資料より三菱UFJリサーチ&コンサルティング作成

(注) 省令と告示の件数は2024年4月時点

法律によっては、こうした省令や告示が多数にのぼることで、詳細の把握が外国人にとって一層、難しくなります。タイでは、「法律」レベルですらほとんど外国語訳されていない中で、まして下位規則が外国語訳されることは、投資委員会(BOI)など一部を除けば非常に稀です。

また、新しい省令が出ることで古い省令が撤回されたり、一部の規定だけ置き換えられたり、あるいは古い省令や規定が数十年も適用されているままになっていたりと、それぞれの有効性判断にも慎重を要します。

外国人事業法についてもご多分に漏れず、商務省によれば、これまで省令は17件、告示も同じく17件と、多くの下位規則が定められています。各省令・告示が規定する内容はさまざまですが、本稿でテーマとする「サービス事業」を規定する省令は、以下の4件です。

・仏暦2556年 外国人事業許可が不要な事業を定める省令(2013年3月18日官報公布)

・仏暦2559年 外国人事業許可が不要な事業を定める省令 第2号 (2016年2月19日官報公布)

・仏暦2560年 外国人事業許可が不要な事業を定める省令 第3号 (2017年6月9日官報公布)

・仏暦2562年 外国人事業許可が不要な事業を定める省令 第4号 (2019年6月25日官報公布)

外国人事業法の省令は何を規定しているか

上記4つの省令のうち、最も古い2013年の省令、続く2016年の第2号では、以下6つの事業を外資規制の対象外と定めています。

1. 「証券及び証券市場法」に基づく証券業、及び他の事業

2. 「先物取引法」に基づく先物取引業

3. 「資本市場取引信託法」に基づく受託業

4. 「金融機関法」に基づく金融機関業、及び他の事業

5. 「生命保険法」に基づく生命保険業

6. 「損害保険法」に基づく損害保険業

これらの金融業を外資規制の対象外とする理由について、省令では「外国人(=外資企業)と競争できる準備がタイ人(=タイ資本企業)に整った」との説明をしています。しかし、実際には「〜法に基づく」との文言通り、もともと外国人事業法とは別の法律からも規制を受けている事業であって、規制の重複を解消しただけと捉えることもできます。

他の法律による規制は、必ずしも外資規制の観点によるものではありませんが、時に外資規制よりも厳しい判断がされることもありますので、一概に規制緩和されたと評価することはできません。いずれにしても、これらの事業は本業として金融機関が実施するものであって、一般の事業会社にとっては、あまり影響を及ぼさない内容だったといえるでしょう。

なお、上記6事業については、さらに細かく事業が分類されていて、4点目の金融機関業については、2017年の第3号で小分類の対象が拡大されています。それに加えて第3号は、以下の5事業を外資規制対象外に加えています。

7. 「資産管理会社法」に基づく資産管理業

8.「仏暦2540年 ビザ・ワークパーミット・サービスセンター設立に関する内閣府規則」に基づく、国際取引における外国法人の駐在員事務所

9.「仏暦2540年 ビザ・ワークパーミット・サービスセンター設立に関する内閣府規則」に基づく、国際取引における外国法人の地域事務所

10.「予算手続法」に基づく政府機関とのサービス業

11.「予算手続法」に基づく国営企業とのサービス業

このうち7については、1〜6までと同様に、別の法律からも規制を受けている事業であり、かつ一般の事業会社にとって、あまり関係があるものとは言えません。

10と11についても、インフラ関連の事業がイメージしやすいものと思われますが、サービス提供先となる政府機関や国営企業の判断に委ねられ、外資規制との重複が解消されただけと捉えることができます。

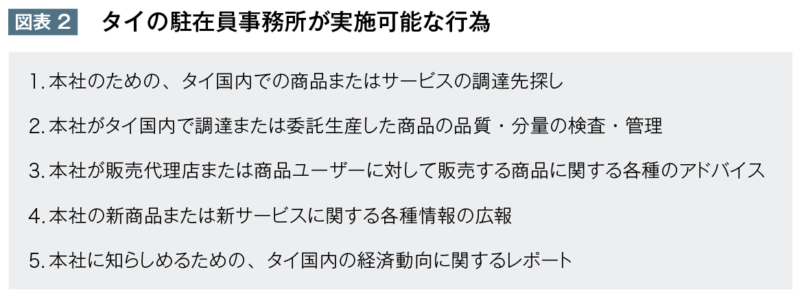

これに対して、省令によって一般の事業会社にとっても多少の意義ある規制緩和がされた初の事例と言えるのが、8の駐在員事務所です。かつてはタイでの駐在員事務所の設立は外資規制の対象とされており、商務省からの許可が必要でしたが、2017年の省令によって許可が不要になったと解されています。

その後の商務省の判断事例(2021年2月No.2)でも、省令によって駐在員事務所の設置は許可不要となったことを確認する照会に対し、商務省は異論を述べていません。

ただし駐在員事務所が実施できる事業には「商品売買を含まず、本社に代わって受注することもできない」とされ、営業活動が認められていない点については従来から変わりがない点に注意が必要です。

なお、9の「地域事務所」は、世間の資料によっては誤訳ないし誤解されているケースもありますが、いわゆる「地域統括事務所」のことではありません。「地域統括事務所」とは、タイ法人を設立した上で、そのタイ法人に「地域統括事務所」としての機能を持たせた現地法人を指します。

一方で「地域事務所」とは、駐在員事務所と同様、タイ法人ではなく、あくまで外国法人である本社(の一部として)のタイにおける拠点との位置付けです。駐在員事務所と同様、法人税が免除される一方で(金利への課税を除く)、やはり収入を得ることもできません。

出所:タイ商務省資料より三菱UFJリサーチ&コンサルティング作成

出所:タイ商務省資料より三菱UFJリサーチ&コンサルティング作成

駐在員事務所と異なるのは、駐在員事務所が原則として本社向けにサービスを実施するのに対して、地域事務所はアジア域内のグループ会社や支店向けに、管理に関するサービス(本社に代わっての、各種の助言や管理、人材育成やマーケティング、製品開発やR&D等)を担う点です。

地域事務所に認められる機能は、地域統括事務所が一般に行使している機能とも、一定部分は重なっています。地域事務所として活動している事例はほとんど知られていませんし、あまりメリットも考えられませんが、もし収入も税制優遇も不要で、業務にかかったコストだけが集計される純粋なコストセンターと考えるケースであれば、検討の余地があるスキームといえるでしょう。

駐在員事務所と地域事務所を含め、省令の第3号までで規制緩和されたサービス事業は、一般の事業会社かつタイ現地法人を設立済みの企業にとっては、重要性の低い内容と言えます。これに対して第4号では、一般の事業会社にとって大いに関係のある「グループ会社向けサービス」について規制緩和を行ないました。次回はこれについて紹介します。