最新記事やイベント情報はメールマガジンで毎日配信中

タイ天然ゴム産業の現状と見通し 〜クルンシィ・リサーチのリポートより〜

公開日 2023.09.26

アユタヤ銀行の調査会社クルンシィ・リサーチは今年8月、タイ天然ゴム産業の見通しに関する最新リポート(2023~2025)を公表した。それによると、タイの天然ゴム生産は天候に恵まれ堅調となる一方、競合生産国の回復が遅れる中で自動車産業向けなど国内外の需要は良好だという。今回はタイ政府が電気自動車(EV)の国内生産を強力に支援する中での自動車向けや医療機器向けの需要動向などを中心に紹介する。

輸出先の5割強が中国、国内消費の6割は自動車タイヤ

同リポートはまず「Overview」で、タイの天然ゴム産業全体を概観する。タイの天然ゴムのサプライチェーンは、①農園(Plantation)での生産者、樹液(ラテックス)採取業者などによる天然ゴム栽培・収穫、一部加工作業など川上産業③農園で収穫した天然ゴムを燻煙シートゴム(RSS)や技術的格付けゴム(TSR)などの半製品に加工する中間・川中産業③自動車タイヤ、ゴム手袋、コンドームなど製造会社を含む川下産業-の大きく3分野で構成される。そしてタイのゴム中間製品の大半は川下製品に加工され海外市場で販売される。国別比率は中国が53.8%と圧倒的で、マレーシア10.6%、米国5.7%、日本4.6%、韓国4.5%と続く。中間製品の残り19.1%は国内消費向けで、その58.6%が自動車タイヤの原料に振り向けられる。

そして中間製品のうち、天然の樹液からごみや不純物を取り除いた最初の製品がRSSで、タイは2022年時点で世界の輸出市場でのシェアは34%とトップだ。ただ、2013年のピーク時の63%からはシェアは漸減傾向にある。これは、カンボジア、フィリピン、ミャンマー、ラオスなど他の東南アジア諸国連合(ASEAN)諸国と競合し始めているためだ。一方、TSRの世界の輸出市場でのシェアは2022年時点でインドネシアに次ぐ2位で、濃縮天然ゴム(Concentrated latex)での世界シェアは70%と圧倒的だ。

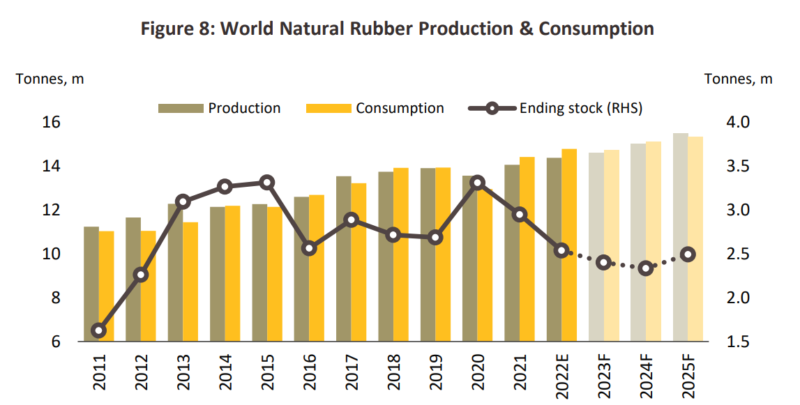

同リポートは、「タイのゴム産業は輸出に大きく依存しているため、タイの中間業者は世界経済の状況と輸出市場の川下産業の状況の変化に対応しなければならない」と強調。ちなみに2022年の世界の天然ゴム供給量は1440万トンに達しており、このうち33.4%がタイからで、さらに80%超がタイを含むアジア産だという。一方、世界の天然ゴム需要は1480万トンで、国別では中国が世界消費量の39.8%、輸入量の46.8%を占める最大の需要国だ。需要先の業種別は自動車・同部品がトップで、次いで医療機器(ゴム手袋含む)、建設と続く。

「世界における天然ゴムの生産、消費量」出所:Krungsri Research

「世界における天然ゴムの生産、消費量」出所:Krungsri Research

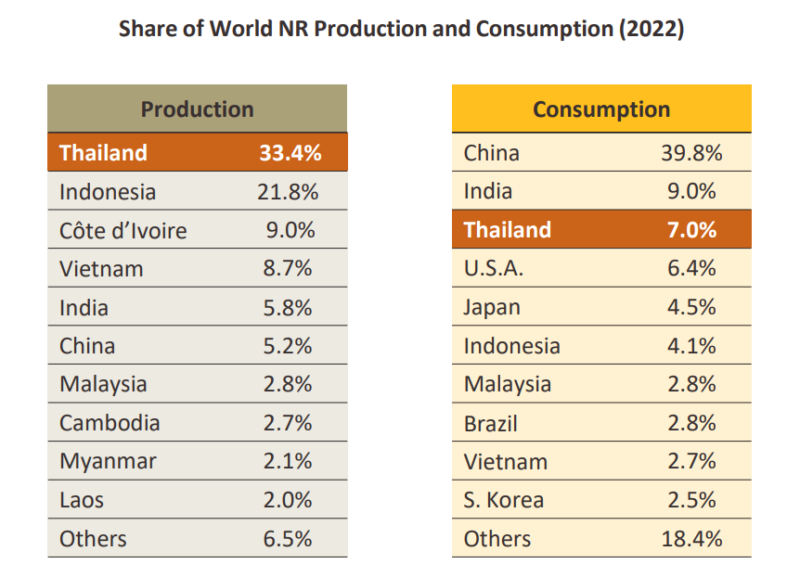

「主要国における天然ゴムの生産量と消費量(2022年)」出所:Krungsri Research

「主要国における天然ゴムの生産量と消費量(2022年)」出所:Krungsri Research

また、天然ゴムの代替となる主要製品は合成ゴムで、その消費量は現在、天然ゴムを若干上回り、比率は49(天然ゴム)対51(合成ゴム)だという。合成ゴムが天然ゴムに比べ重要性が高まっている理由は、耐熱性が高く、軽量で、石油を原料とするために製造工程の管理が容易で、最終製品の品質がより均一であることだと説明している。

主産地の南部はアブラヤシ、ドリアンに植え替え

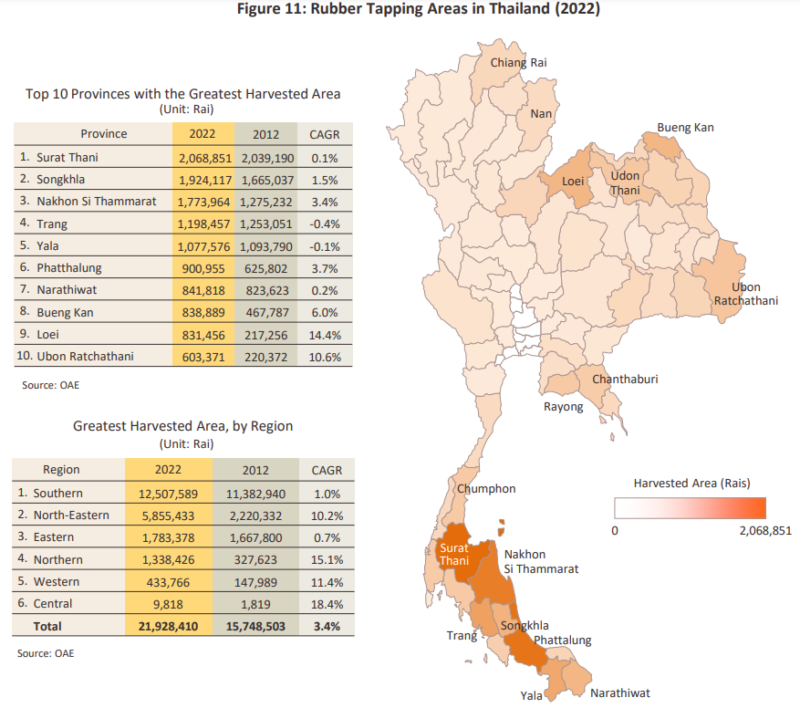

この天然ゴム産業リポートは第2部の「Situation」で、タイの最新の天然ゴム・同製品の生産、国内販売・輸出の現状を報告している。まず、天然ゴムの栽培面積は2022年時点で合計2410万ライ(1ライ=1600平方メートル)と前年比1.5%減となった。このうち57.8%は従来からの主要産地である南部各県だが、近年は東北部での栽培人気が高まりその比率が25.8%まで上昇している。この結果、南部での栽培面積は10年前の2010年の63.2%からは大幅低下している。その背景には生産者が、老齢化して生産効率が低下した天然ゴムの木をアブラヤシやドリアンに植え替えていることもあるという。これらの結果、2020年の天然ゴムの中間製品生産量は514万トンと、前年比0.5%減となった。ただ2021年の中間製品の生産量が急増した反動もあるという。

「タイにおける天然ゴムの収穫地域と量」出所:Krungsri Research

「タイにおける天然ゴムの収穫地域と量」出所:Krungsri Research

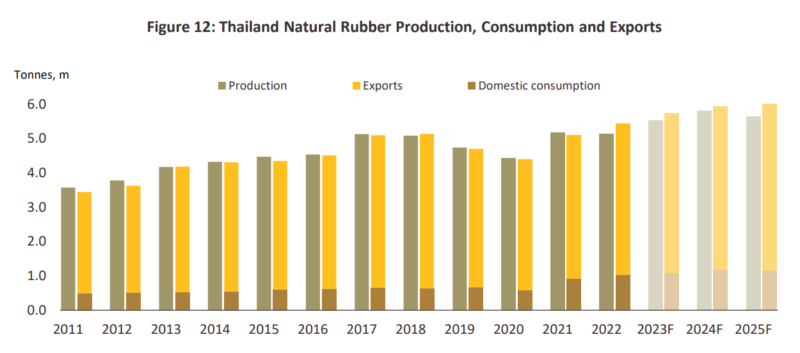

そしてゴム中間製品の国内需要は前年比12.3%増の100万トンだった。これはTSR(同28.2%増)、RSS(同32.8%増)の販売増が寄与。特に自動車・同部品業界、医療機器分野などの工業用需要が増加した。一方、ゴム中間製品の輸出は同6.5%増の500万トンで、輸出額は同3.5%増の81億ドルに達した。特にmixed rubberの需要が拡大したが、これは特にEVなどの自動車タイヤの需要が拡大した中国向け輸出増が寄与した。また、sheet rubberやconcentrated latexの輸出需要が減少したが、これは中国政府が新型コロナウイルス対策としてロックダウン措置を強化したことで雇用が減少、経済に悪影響を与える一方、多くの国でワクチン普及が成功し、コロナ対策が緩和され、ゴム手袋や医療機器向けの工業用ゴム需要が減少したことが響いた。

「タイにおける天然ゴムの生産、消費、輸出量」出所:Krungsri Research

「タイにおける天然ゴムの生産、消費、輸出量」出所:Krungsri Research

また、ゴム価格の変動に影響を与えるのは供給と需要、そして世界の各産業界における在庫という基礎的要因だけでなく、石油の国際価格の変動の影響力も強まっているという。ドバイ原油価格と天然ガスの月間平均価格との相関係数は、2022年には10年ぶりの高値となる0.58まで上昇した。こうした価格連動は、原油を原料とする合成ゴムの価格が上昇した時には、メーカーが天然ゴムにシフトし、天然ゴムの需要を押し上げるという仕組みからだ。

EV含む自動車向けの需要は国内外で増加へ

同リポートの第3部は今後の見通し「Outlook」で、「2023から2025年にかけてタイのゴム産業は事業環境の改善を享受できるだろう」と概観している。まず、生産面では、平均成長率が年率1.5~2.5%になると予想されている世界のゴム産業の一般トレンドに沿ってタイのゴム産業も推移する見込みで、生産量はこの傾向を若干先食いし、年平均で2.5~3.5%増になると予想されている。これは①2003~2013年に栽培面積が拡大し、2015年に新たな栽培が始まった北部、東北部が現在、収量が最大化する時期に突入②エルニーニョ現象の到来が今後1~2年間の天候に影響を与え、特に南部で降水量が減少し、年間生産量を平均0.5~1.5%押し上げる③2018~2021年にわたるゴムの高価格が生産者の栽培意欲を刺激-の三つの要因に基づくとしている。

ゴムの国内需要は年平均で3~6%増加すると予測している。その背景には、①内燃機関(ICE)車とEV両方向けのタイヤなどの自動車部品業界からの需要増、および公的医療システムの「ニューノーマル」への対応とタイ社会の高齢化に伴う医療機器メーカーからの需要増②農業、自動車組み立て、化学、建設、包装、美容品などの分野での付加価値製品における研究開発③東部経済回廊(EEC)開発の第2フェーズ(2023~2027)など政府インフラ開発プロジェクトの作業加速-といった要因があると説明した。

一方、輸出は年平均3.5~4.5%増と、世界のゴム中間製品の需要予測である年率1.0~2.0%増を上回るペースで拡大する見通し。地域・分野別では、①中国、米国、日本、欧州で自動車・同部品業界(ICE車、EV)を中心に製造業者の需要が増大②高齢者介護向けゴム手袋など医療用需要が増加③特にインドネシア、マレーシア、フィリピンなどの競合国で、労働力不足、天候パターンの変化、落葉病の発生などにより供給が減少-などがタイ産ゴムの輸出増加要因になると予想されている。

中国がCLMVでゴム農園への投資拡大

同リポートは最後にタイのゴム産業が直面する課題を次のように整理している。①中国のプレーヤーがCLMV諸国(カンボジア、ラオス、ミャンマー、ベトナム)のゴム農園への投資を拡大、これらの生産国のプレゼンスが高まっており、タイの最重要マーケットである中国への輸出が脅威にさらされている②中国のゴム産業が近代化し、技術開発により生産効率が高まっており、中国のタイからの輸入依存度が低下する可能性がある ③欧州連合(EU)などゴム輸入国で、ゴム産業の持続性を向上させるための国際環境基準や法律順守の対策といった非関税障壁が課される可能性がある④特に南部での落葉病などの病気発生⑤世界の見通しの不透明感⑥石油価格の下落で、肥料や農薬、エネルギーのコストは低下しているものの、新型コロナウイルス流行前よりは高い水準にとどまっている-としている。