最新記事やイベント情報はメールマガジンで毎日配信中

2024年のASEAN経済見通し

公開日 2024.05.10

みずほ銀行バンコック支店メコン5課が発行する企業向け会報誌『Mekong 5 Journal』よりメコン川周辺国の最新情報を一部抜粋して紹介

田村 優衣|産業調査部アジア室 エコノミスト

2023年の景気は減速局面に

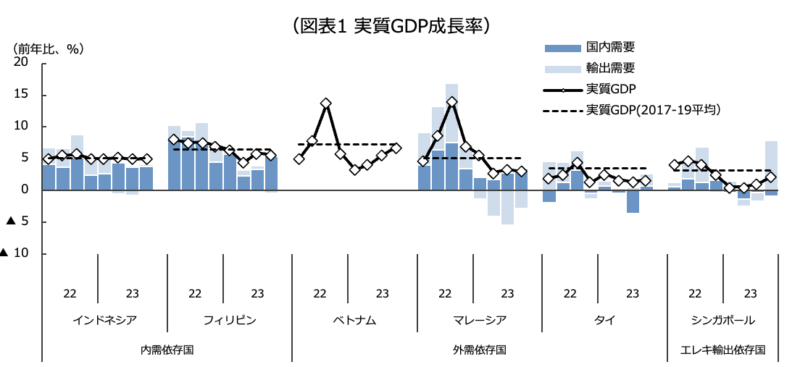

2023年は、ASEAN経済が景気減速に直面する一年となった。2023年10~12月期までの実質GDP成長率をみると、コロナ規制が全面解除された2022年央をピークに成長率は減速した。

景気減速は財輸出の低迷が主因であった。ASEAN6における実質GDP成長率を需要項目別にみると、2023年春頃に財輸出の伸びがマイナスに転化し、年央にかけて各国の成長率を押し下げていることがわかる。特に半導体をはじめ、製造業における世界的な在庫調整がシンガポールやタイ、マレーシア、ベトナムといった輸出依存度の高い国で成長率を押し下げた。需要項目別の内訳が公表されないベトナムについても、産業別にみると製造業が大きく減速しており、同じく外需悪化の影響が伺われる。また輸出の低迷は、雇用や所得環境の悪化を通じ、輸出依存国における内需の停滞という形でも影響を及ぼしたとみられる。

出所:CEIC dataより、みずほ銀行産業調査部作成

出所:CEIC dataより、みずほ銀行産業調査部作成

加えて、金利上昇の影響も景気のモメンタムを弱める要因となった。借り入れコストの増大や金融機関による貸出基準の厳格化を受け、企業による設備投資や家計での自動車等の需要が停滞し、国内需要が伸び悩んだ。

2024年のキーポイント ①輸出回復

2023年通年でみれば、ASEANの景気は総じて厳しい状況に置かれたと言える。しかし、足元ではこうした状況に変化が生じており、2024年の持ち直し要因として大きく以下の2点が考えられる。

第一の要因は、輸出回復の兆しだ。けん引役はエレクトロニクス分野である。エレクトロニクス、および半導体の需給サイクルは2023年前半にかけて悪化し、年後半から持ち直しに転じた。足元では世界の半導体売上高が前年対比プラスに転じ、ASEAN6の輸出においてもシンガポールやベトナムで輸出の回復が明確となっている。

(注)いずれも米ドルベース。エレクトロニクス輸出は半導体、および電子機器類の総額

(注)いずれも米ドルベース。エレクトロニクス輸出は半導体、および電子機器類の総額

出所:CEIC dataより、みずほ銀行産業調査部作成

一般的に、サプライチェーンの川上にある半導体の出荷額は、それらを組み込む電子部品や家電製品などの川下製品の出荷額に先行する傾向がある。そのため、半導体の出荷増にけん引され、シンガポールで輸出の改善が先行していると推察される。ベトナムについては川下製品への依存が強いものの、携帯大手メーカーの新製品出荷が始まった影響で、輸出が回復している模様である。こうしたエレクトロニクスによる輸出けん引は、シンガポールを筆頭にASEAN主要国で景気の押し上げ効果が期待される。

その他のマレーシア、タイなどの輸出依存国についても、2024年半ばには輸出が回復局面を迎える見込みである。2024年に入り輸出の回復度は、マレーシアやタイなどエレクトロニクスへの依存度が比較的低い地域で遅れている。国内生産の動向を見ても、エレクトロニクスへの依存度が高い地域では生産の回復が進んでいる一方、その他については停滞感がみられる。

(注)米ドルベース。2024年1月の急増はベトナムのテト休暇日程が前年からずれたことによるもの

(注)米ドルベース。2024年1月の急増はベトナムのテト休暇日程が前年からずれたことによるもの

出所:CEIC dataより、みずほ銀行産業調査部作成

こうした国における輸出回復の遅れは、米国を中心とする消費財の需要停滞が影響している。米国の財輸入額(通関輸入額)はエレクトロニクスや機械類を除くと、前年を下回って推移しており、アジアからの輸出停滞を示唆している。2023年の米国では財需要が堅調だったものの、積みあがった国内在庫を放出することで輸入が抑制されていた。

こうした在庫調整はすでに進展していることから、2024年はアジアからの輸出も復調が見込まれる。2024年前半は米国内での需要減速からアジアからの輸出回復は抑制されるものの、2024年後半には本格的な持ち直しに向かうであろう。

2024年のキーポイント ②インフレ安定と金融緩和

2024年は輸出回復が期待される反面、経済全体の回復モメンタムの見極めには、内需の動向も重要である。改めて振り返ると、外需不振に伴う投資停滞や、インフレの高止まりと所得環境の悪化、金利上昇により2023年の内需は総じて減速傾向にあった。

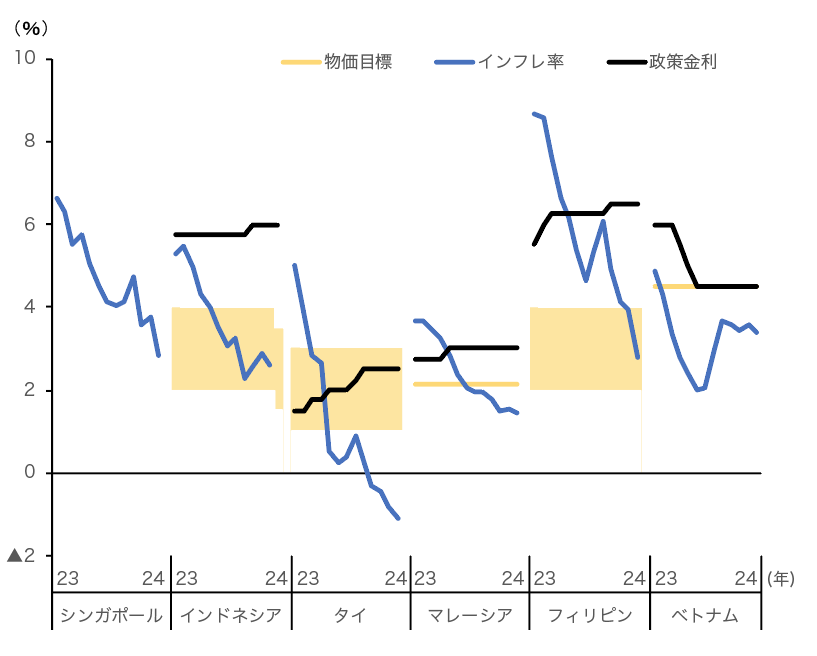

足元では、主に物価・金融政策を巡る環境について変化がみられている。第一はインフレの安定である。2022年から2023年前半にかけては、世界的な資源価格の高騰によりインフレが急速に高まった。2023年後半から資源価格が下落基調に転じたことからインフレはピークアウトしており、総じて低下基調にある。中国をはじめ世界経済のモメンタムが勢いを欠く中、資源価格が再加速する可能性は現時点で見込みがたく、先行きもインフレは緩やかな減速基調が続くとみられる。

(注)インフレ率は消費者物価指数(総合ベース)の前年比変化率。物価目標は各国中銀が定める目標水準またはレンジ。

(注)インフレ率は消費者物価指数(総合ベース)の前年比変化率。物価目標は各国中銀が定める目標水準またはレンジ。

シンガポールについては政策金利・物価目標が公表されていないため掲載なし

出所:CEIC dataより、みずほ銀行産業調査部作成

第二の変化は、金融政策である。インフレの鈍化を背景に、ASEAN主要国の中央銀行は2023年後半から政策金利を据え置いている。さらには、足元で一層インフレが減速したこと、米国との金利差・ドル高圧力が緩和してきたことを受けて、一部は利下げの議論も生じつつある。(みずほリサーチ&テクノロジーズ予測に基づき)米国が2024年央にも金融緩和に転じるであろうことを踏まえると、ASEAN主要国においても、おおむね2024年後半に利下げの機運が高まるとみられる。

以上のインフレ安定、金融緩和による利下げ効果から、ASEAN各国の内需についても、おおむね2024年後半から拡大ペースが強まると考えられる。

まとめ

総括すると、2023年のASEAN主要国は、輸出の悪化とインフレ高止まり・金利上昇という厳しい経済環境に置かれてきた。2024年は主に後半以降、輸出の回復や金利低下による景気回復のモメンタム改善が期待される。ただし、回復本格化のタイミングは各国の輸出依存度や輸出産業の構造に応じて異なることが予想される。

エレクトロニクス依存度の高いシンガポールやベトナムで回復が先行し、その他の輸出依存国が後を追う形となるだろう。特に回復度合いの遅い国については、通貨動向などへの影響についてもあわせて注視が必要である。