ASEANにおける再エネ調達環境の変化

公開日 2024.10.10

みずほ銀行バンコック支店メコン5課が発行する企業向け会報誌『Mekong 5 Journal』よりメコン川周辺国の最新情報を一部抜粋して紹介

野中 慎二 |みずほ銀行 産業調査部 アジア室

製造業の低・脱炭素化はASEANと日本の双方にとって 重要な課題 脱炭素社会実現に向けてグローバルに官民の取り組みが強化される中、幅広い産業において低・脱炭素化の重要性が高まりつつある。背景には、炭素税をはじめとする各国政府主導の制度・規制の導入、企業が掲げた脱炭素目標の達成、製品・サービスの販売・提供先等ステークホルダーからの要請の高まり等が挙げられる。将来的には低・脱炭素化に向けた対応状況が、企業の競争力に一層の影響を与えることが予想される。

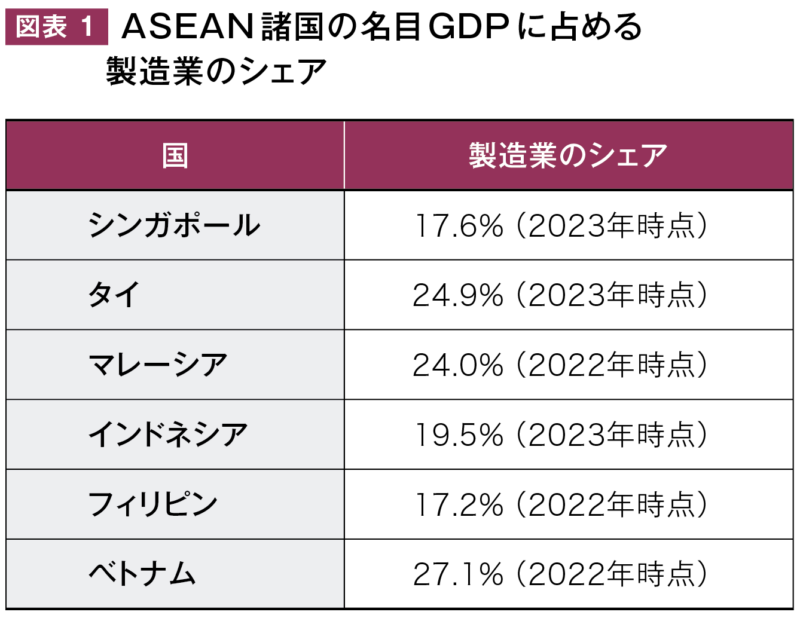

ASEANでは、主要産業である製造業の低・脱炭素化は特に重要な課題の一つだ。例えばタイでは製造業は2023年名目GDPの24.9%を占めており、輸送機器・電気機器を中心に日系製造業も数多く進出している(図表1)。

出所:JETRO「ASEAN経済指標」(2024年4月)より、みずほ銀行産業調査部作成

また、ASEAN域外の海外動向に目を向けると、EUでは炭素国境調整メカニズム規則が施行され、2026年から段階的に対象品目の輸入に対してEU域内の炭素価格との内外価格差に対して支払いが求められる予定だ。当該制度における対象品目拡充や、他国での類似制度の採用拡大が進展した場合、ASEANの幅広い製品輸出に影響を与える可能性がある。

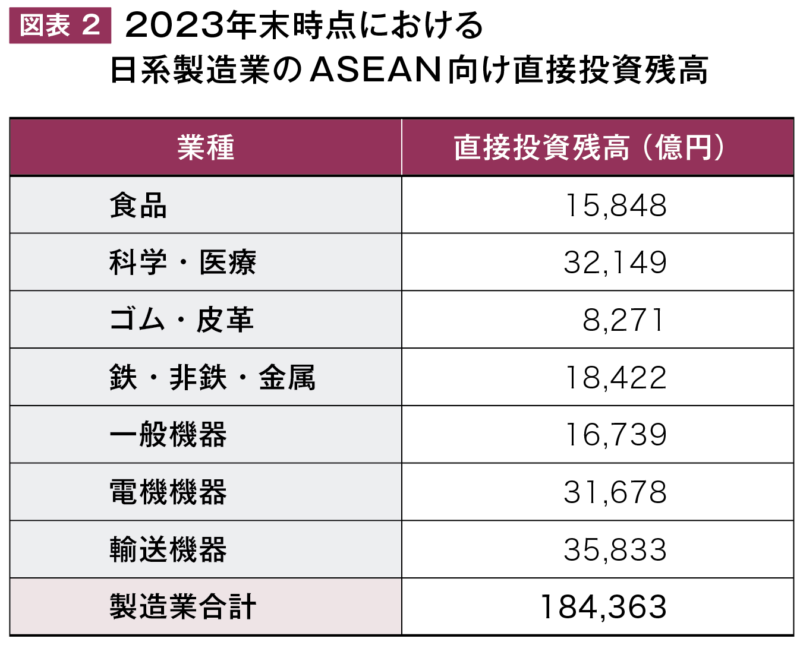

日系製造業のASEAN向け直接投資残高が約18兆円に達する中、ASEANにおける製造業の低・脱炭素化は、ASEANと日本の双方にとって重要な課題であると言えよう(図表2)。

出所:日本銀行資料より、みずほ銀行産業調査部作成

一方、経済発展の状況、足下のエネルギー構成と今後の見通し、環境・エネルギー関連の制度・規制等が欧米等の先進国と異なる中、ASEANの状況を踏まえた製造業の低・脱炭素化の取り組みが必要になる。

製造業が低・脱炭素化に取り組む方法には多様な選択肢があるが、本稿では消費電力の再エネへの切り替えに焦点を当てて、ASEANにおける再エネ調達環境について紹介する。

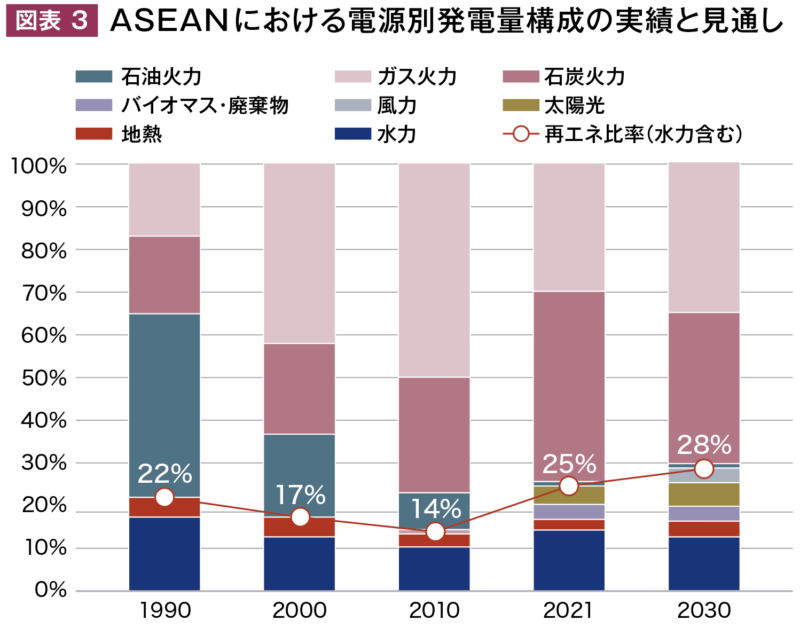

ASEANでは再エネ導入拡大に加え、再エネ調達環境の改善・拡充が求められる ASEANでは、経済成長と人口増加に伴い増大する電力需要を、石炭・天然ガスを使用した火力発電や、各地に遍在する水力・地熱・バイオマス資源で賄ってきた。2021年時点では太陽光と風力を合わせた発電量シェアは限定的である。

ASEAN諸国は野心的な各国目標を掲げて再エネの導入拡大を図る方針だが、足下の電力需要の増加に対応するために火力発電の導入拡大も併せて計画している。そのため、短・中期的にはASEANの電源構成に占める再エネ発電量シェアが大幅に上昇することは想定し難い。日本エネルギー経済研究所「IEEJ Outlook 2024」のレファレンスシナリオによると、ASEANの再エネ発電量シェアは2021年25%から2030年28%への増加に留まる見通しだ(図表3)。

出所:日本エネルギー経済研究所「IEEJ Outlook 2024」のレファレンスシナリオより、みずほ銀行産業調査部作成 斯かる中、製造業をはじめとする電力ユーザーが消費電力を再エネに切り替えるためには、限られた再エネを適切に配分する環境の整備が必要になる。しかしながら、電力小売事業への民間参入が自由化されていないASEAN諸国では制度・規制が制約になり、自由化済の国と比較して電力ユーザーの再エネ調達環境が整っていないという課題がある(図表4)。

出所:各国政府公表資料より、みずほ銀行産業調査部作成

一方、足下ではASEAN諸国で再エネ調達環境の改善に向けた検討が加速している。 各国が環境改善に取り組む背景は、既存産業における低・脱炭素化に向けた再エネ調達ニーズの高まりに加え、グリーン・デジタル関連等の投資誘致における再エネ調達環境整備の重要性の増加と推察する。加えて、電力ユーザーが再エネ価値に対価を払う社会を実現し、自律的な再エネ普及に繋げたいという各国の意向もあろう。

タイではUGT導入により再エネ調達環境の改善が期待される ASEANにおける再エネ調達環境の事例として、まずは足下で改善の兆しがみられるタイの状況を紹介する。電力小売が自由化されていないタイでは、現時点で電力ユーザーが検討可能な主な再エネ調達方法は、屋根置き太陽光の設置と、I-REC (International Renewable Energy Certificate)と呼ばれる再エネ証書の購入である。

屋根置き太陽光の設置に関しては、太陽光発電設備のコスト低下と効率改善により、日照条件次第では屋根置太陽光の発電コストがタイの電気料金を下回る水準に達しているとみられる。そのため、電力ユーザーは屋根置き太陽光の設置により、電力コストの低減を図った上で消費電力を再エネに切り替えられる可能性がある。ただし、設置できる太陽光発電設備容量が設置場所の面積や耐荷重等によって限定されるため、大規模な再エネ調達には不向きである。

再エネ証書の購入に関しては、タイではInternational REC Standard Foundationにより認証・管理されたI-RECが流通している。電力ユーザーはI-RECを購入することで、証書発行元の再エネ発電所で発電された電力を購入したと主張することができる。大型の再エネ発電所で発電された再エネ証書を購入できれば、電力ユーザーは大規模に消費電力の再エネへの切り替えを進めることが可能になる。

ただし、タイ政府は2022年に調達再開を発表した再エネの固定価格買取制度において、当該制度を利用する再エネ発電所から生じる再エネ証書は国有電力会社であるEGAT、MEA、PEAもしくは政府部門に帰属すると規定した。そのため、今後のI-RECの市場流通量は見通しづらい状況だ。

上記2点に加えて、タイ政府はUGT (Utility Green Tariff)と呼ばれる新たな仕組みの導入を検討しており、2024年末から2025年初旬の提供開始を目指している。UGTはEGAT、MEA、PEAが提供する電気料金メニューの一種で、電力ユーザーはUGTを契約することで再エネ証書とセットになった電力を購入することができる。

UGTは、提供者がEGAT、MEA、PEAに限定されており価格交渉余地がない等の課題があるが、再エネ調達環境が整備・拡充されることはタイの電力ユーザーにとって有益と考える。UGTの利用が進むか、今後の動向に注目していきたい。

マレーシアでは電力小売の一部自由化を含めた検討が進展 次に、電力小売が自由化されていない国の中で、特に再エネ調達環境改善に意欲的に取り組んでいるマレーシアの状況を紹介する。マレーシアは、エレクトロニクス製品のグローバルサプライチェーンの一角を占めており、過去より半導体関連産業の集積が進んでいる。また、近年はデータセンターの拡充にも意欲的であり、企業の投資誘致に向けて再エネ調達環境の改善を進めている。

現在マレーシアでは、屋根置き太陽光の設置、再エネ証書の購入、GET(Green Energy Tariff)の利用、CGPP(Corporate Green Power Programme)によるコーポレートPPA(電力購入契約)締結といった、複数の再エネ調達方法がある。

GETは、国有電力会社Tenaga Nasional Berhad(TNB)が2022年から提供を始めた電気料金メニューで、タイのUGTに類似したものだ。電力ユーザーはGETを利用することで再エネ証書とセットになった電力を購入することができる。TNBは2024年4月までに合計2,461件の電力ユーザーに対してGETを通じてグリーン電力を供給している。

マレーシアの取り組みで特徴的な点は、前述のCGPPと呼ばれるコーポレートPPA締結を可能とする制度を導入している点だ。CGPPでは、電力ユーザーはTNBへの電気料金支払に加え、再エネ事業者との間でCGPA(Corporate Green Power Agreement)と呼ばれる契約を締結することで、長期にわたり再エネ証書を受け取ることができる。

CGPAは差額決済契約であり、電力ユーザーはCGPAで事前に定めた契約価格と再エネ事業者がTNBへの売電で得た収入の差額を決済する。電力ユーザーにとってはCGPAによって生じるコストが見通しにくいという課題はあるものの、調達を希望する再エネ発電所から長期間再エネ証書を確保することができる(図表5)。

出所:Energy Commission公表資料より、みずほ銀行産業調査部作成 2023年5月よりマレーシア政府はCGPPについて合計800MWの申請を受け付け、うち21件・237MWの申請を2023年8月時点で承認しており、今後CGPPの利用拡大が期待される。例えば、アジア大洋州地域でデータセンター事業を展開するAirTrunck社は、2024年2月に再エネ事業者と約30MWのCGPAを締結したと発表した。AirTrunk社はマレーシアに受電容量150MWのデータセンター建設を計画しており、2024年に50MWの初期フェーズ開発が完成予定だ。当該データセンターでは大規模に再エネを利用する。

上述の取り組みに加えて、マレーシア政府は更なる再エネ調達環境の改善に向けた制度改正を計画している。詳細はまだ明らかではないが、2024年9月を目標に再エネ事業者がTNBが運営する送配電網を利用できるTPA(Third Party Access)の導入を検討中だ。

TPAでは、再エネ事業者はTNBに利用料を支払うことで送配電網を利用して再エネを自由に電力ユーザーに販売できるようになる見込だ。電力ユーザーからすると、再エネ調達の選択肢が一層広がるとともに、 CGPPと比較して契約に伴うコストを見通しやすくなることが期待される。TPAの導入が実現すれば、マレーシアは実質的に電力小売の一部自由化に踏み出すことになる。

斯かる環境変化を踏まえ、マレーシアでは工業団地向けの大規模な再エネ開発も検討されている。マレーシアの政府系ファンドKhazanah Nasional傘下のUEM Groupは、国内外の企業と共同で出力1GWの大規模太陽光とグリーン工業団地を合わせた統合プロジェクトの開発を検討している。工業団地には再エネ、EV、ハイテク関連等の企業を誘致する方針だ。

CGPPやTPAといったマレーシアの取り組みが投資誘致に繋がり始めれば、他国でも再エネ調達環境改善に向けた検討が一層加速することが期待される。

おわりに ASEANの再エネ調達環境は発展の途上にあり、 更なる環境改善を図るためには電力事業に係る制度・規制の変更といった時間を要する判断を各国で求められる可能性がある。しかしながら、ASEAN諸国において産業の競争力確保に向けた再エネ調達環境の重要性への認識は確実に高まっているとみられ、マレーシアでは電力小売の一部自由化を含めた検討が進み始めた。

日系製造業のサプライチェーンを担うASEANにおける低・脱炭素化は、ASEANと日本の双方にとって重要な課題である。再エネ調達環境改善を図るために、日本政府・企業は粘り強く現地政府に働きかけていくことが肝要であろう。

また、ASEANでの低・脱炭素化ニーズの高まりをビジネスチャンスと捉え、日本企業の製品・サービス拡大に繋げる視点も必要であろう。その際、日本企業が保有する再エネ、蓄電池・EV・水素等の電力貯蔵、エネルギーマネジメント等の複数の技術・ノウハウを組み合わせ、工業団地開発や都市開発等におけるパッケージソリューションとして展開していくことも選択肢になる。その実現に向けて、日本企業・現地企業を含め、業種を超えた連携が重要になるだろう。

近年は日本以外のアジア諸国からのASEAN投資も目立つ中、ASEANの低・脱炭素化の支援は日本のプレゼンスを改めて高めるチャンスでもある。ASEAN・日本の連携による低・脱炭素化に向けた課題解決が、双方の持続的成長に繋がることに期待したい。

本資料は情報提供のみを目的として作成されたものであり、取引の勧誘を目的としたものではありません。本資料は、弊行が信頼に足り且つ正確であると判断した情報に基づき作成されておりますが、弊行はその正確性・確実性を保証するものではありません。本資料のご利用に際しては、貴社ご自身の判断にてなされますよう、また必要な場合は、弁護士、会計士、税理士等にご相談のうえお取扱い下さいますようお願い申し上げます。本資料の一部または全部を、①複写、写真複写、あるいはその他如何なる手段において複製すること、②弊行の書面による許可なくして再配布することを禁じます。