エージェンシーモデルによる自動車販売の革新(下)

公開日 2024.07.10

前回の「エージェンシーモデルによる自動車販売の革新(上)」 では、自動車販売手法3つのモデルの違い、欧州OEMのトレンド等について紹介した。後編となる本稿では、エージェンシーモデルの市場適合の条件、ASEANの状況、検討論点について考察していきたい。

エージェンシーモデルが成立するための前提 前稿で見てきた通り、エージェンシーモデルは、既存ディーラーからの反発やOEMが在庫を持つことによる負担増の懸念もある。特に、従来のディーラーモデルを運営してきた企業には大幅な体制変更が求められるため、慎重な対応が必要となる。

一方で、販売店同士のカニバリや値引き競争、利益減少を防ぐ有効な手段となる可能性も秘めている。また、販売や販売支援機能がOEMに集約されることで、効率的な運営・コスト削減も期待される。中長期的にはオンライン販売の拡大とともに、この効果は更に増大するだろう。つまり、エージェンシーモデルの効果が最大化されるのは、オンライン販売が主体となり、OEMへの販売・流通機能の集約が合理的となる場合である。

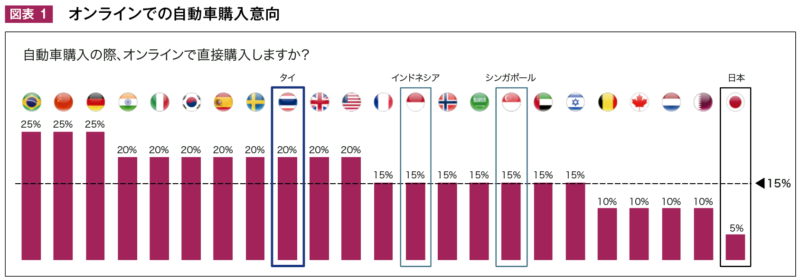

出所:Automotive Disruption Radar (2023) 図表1は、ローランド・ベルガーが各国の自動車業界のトレンドを定期的に取りまとめている「Automotive Disruption Radar」からの抜粋で、オンラインでの自動車購入意向を各国比較したものだ。こちらの結果からもわかるように、ASEAN諸国のタイ、インドネシア、シンガポールは日本と比べてもオンラインでの自動車購入意向が高い。中でもタイにおける意向は高く、特にこれまでのディーラー網がない新興メーカーにとっては、エージェンシーモデルを展開しやすい市場とも言える。

GWMやNETAがチャレンジする新たな販売モデル 実際にこうした潮流を捉え、タイにおいて新たな販売モデルの構築に取り組む新興メーカーが存在する。

例えば、GWM(Great Wall Motor)は、タイ市場でオンライン販売プラットフォームと物理的なショールームを組み合わせた「New Retail Model」を導入している。顧客は自宅からオンラインで車を選び、カスタマイズし、購入プロセスを完了させることができる。このアプローチにより、顧客はシームレスで便利な購入体験を享受できる。

車両在庫、価格設定、プロモーションはGWMが管理し、「One Price Policy」の運用により、販売店間の競争を避け、統一された価格とサービスの提供を実現している。GWMのパートナー企業は物理的なタッチポイントとアフターサービスの提供に特化しており、このパートナーへのインセンティブは、主に顧客の体験に関するフィードバックに基づいて決定される。これは、顧客満足度を高めるための強力な動機付けとなり、サービス品質の向上に寄与していると聞く。

同様にNETAは、中国で採用している「Direct sale + Distribution」というハイブリッド型モデルをタイ市場でも展開している。自社ウェブサイトやモバイルアプリだけでなく、直営ストア「Neta Space」を展開し、ブランドイメージを高める接点、顧客と直接インタラクティブにつながるためのリアルな接点として活用。同時に、従来型のディーラー網の構築にも取り組んでいる。このハイブリッド型モデルにより、顧客のニーズ・購買スタイルに応じた最適な購買体験を提供することで、幅広い顧客層をカバーすることを目論んでいる。

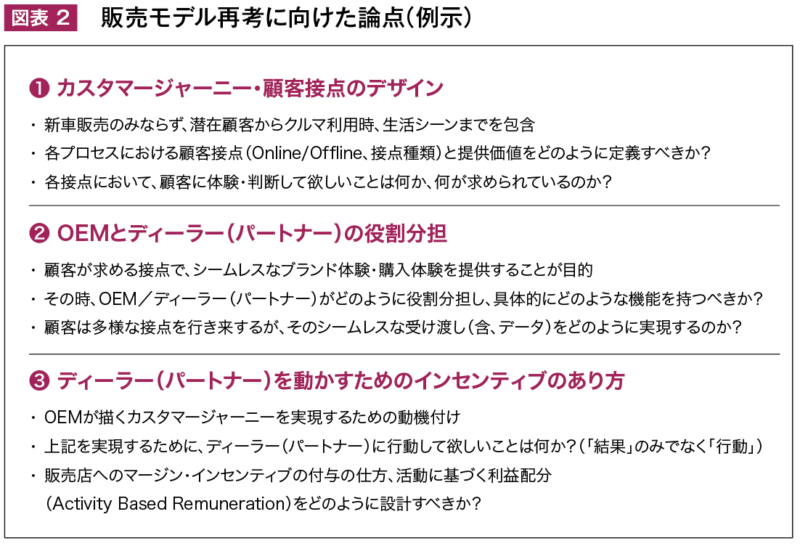

OEM/ディーラーが検討すべき論点 では、各OEMはエージェンシーモデルにシフトしていくべきなのだろうか?各社の状況が異なる中で、必ずしもエージェンシーモデルが最適解とは限らない。組み合わせも含めて、設計次第で多様な販売モデルが存在する中で、自社を主語とした際に中長期的視点で最適解を検討していく試みが重要である。その際に考慮すべき論点をいくつか提示したいと思う(図表2)。

出所:ローランド・ベルガー作成 この中で③について補足で説明する。これまでの利益配分のあり方は、新車・VC販売によるマージン、成果に応じて支払うインセンティブなどが一般的である。一方で、顧客接点に対する活動を重視・促進する場合、活動に基づいて利益を配分するActivity Based Remuneration(ABR)という考え方も選択肢の一つになってくるだろう。

ABRの導入により、OEMはディーラーを日常の顧客接点作りに注力させることができ、地域やディーラーごとの特性に応じたサービスを提供できる。ディーラーにとっても、OEMが定めた明確なガイドラインに基づく顧客対応が可能となり、顧客コミュニケーションへの動機付けが強化される。

しかし、ABRの導入にはリスクも伴う。OEMは移行に伴うディーラーとの交渉が必要であり、活動のモニタリングにはシステム構築などのコストが発生する。また、ディーラー側では、新車マージンの消失や、収益減少リスクが存在し、長期的な不安が高まる可能性がある。メリット・リスクを精査した上で判断・設計していくことが重要だ。

終わりに 2回にわたって新たな販売モデル、特にエージェンシーモデルに焦点を当てて紹介してきた。ASEAN市場の中でもタイ市場は、デジタル技術の進化や消費者行動の変化、新興プレイヤーの参入により急速に変化してきている。今こそ、市場の変化を改めて捉え、顧客のニーズに向き合い、中長期であるべき姿の検討を始めていくタイミングではないだろうか。

Roland Berger Co., Ltd.

ローランド・ベルガーは戦略コンサルティング・ファームの中で唯一の欧州出自。

Website : https://www.rolandberger.com/