省令によって実施可能とされたサービス事業(その4)

公開日 2024.08.09

タイ進出を新たに検討する企業だけでなく、進出済みの企業にとっても、タイでのビジネスにおけるもっとも重要なルールの一つが外資規制です。タイで自社が実施する事業は何か、その事業は外資規制をクリアできるのか、それによってタイ子会社の資本戦略や組織構造も大きく変わってきます。 本連載では、外資規制の基礎から応用までをご説明します。

省令における「グループ会社」の範囲は狭い

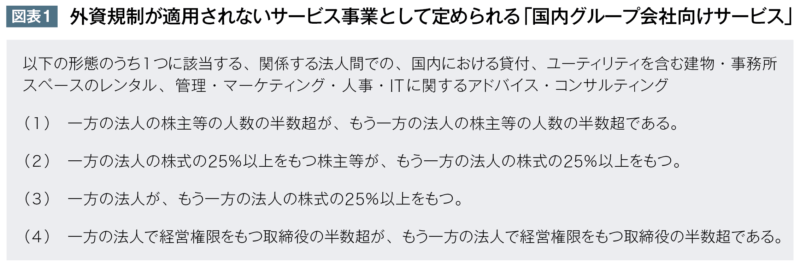

「省令によって実施可能とされたサービス事業」として、前回まで①「国内グループ会社向け貸付」、②「ユーティリティを含む建物・事務所スペースのレンタル」、③「管理・マーケティング・人事・ITに関するアドバイス・コンサルティング」の3つについてご紹介しました。これらの「国内グループ会社向けサービス」(図表1)は外資規制から外れ、たとえ外資100%の企業であっても自由に実施できる、という点は大きな規制緩和と評価できます。

出所:タイ商務省資料より三菱UFJリサーチ&コンサルティング作成 (注)論点整理と明確化のため筆者が内容を一部編集しています

出所:タイ商務省資料より三菱UFJリサーチ&コンサルティング作成 (注)論点整理と明確化のため筆者が内容を一部編集しています

ただし、それぞれ制約は残っており、日本人が一般的に考えるほど自由に実施できるものでもない、という点も前回までご説明した通りです。加えて、「国内グループ会社」として認められるのはどこまでか、という点も重要な論点となります。

改めて省令を読んでみると、図表1のように規定されています。

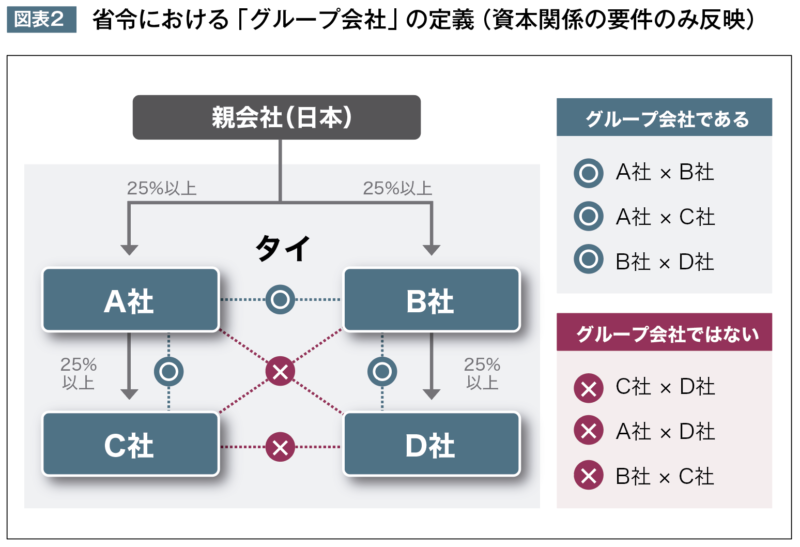

いわゆる「グループ会社」の範囲として、「関係する法人間」が何を指すかを整理してみます。日本の親会社と、そのタイ子会社A社・B社(およびA社の子会社C社)を事例とした場合、要件の(2)は親会社がA社・B社の双方に対して25%以上の出資をしているケースであり、A社とB社はグループ会社とみなされます(図表2)。

出所:タイ商務省資料より三菱UFJリサーチ&コンサルティング作成

出所:タイ商務省資料より三菱UFJリサーチ&コンサルティング作成

これに対して、タイ子会社(A社)が中間持株会社として孫会社C社の株式をもつケースでは、A社とC社の関係は要件(2)に該当しない可能性はありますが、A社がC社の株式を25%以上もっていれば(3)に該当するグループ会社となります。

資本関係が多少複雑で、(2)と(3)に該当しない場合であっても、株主の「人数」によって要件をクリアできるようにするのが要件(1)です。一般的に株主数は抑制的であることが多く、そのままの状態では(1)に該当しないことの方が多いと思われますが、(1)では株主の持株数や持株比率は問題とされず、人数だけが問われています。実質的にもグループ会社であれば、株主の人数を調整することで、要件を満たすことはそれほど難しくないでしょう。

株式譲渡の手間や税務の観点から株主の問題がクリアできなかったとしても、(4)で取締役の人数により要件をクリアすることもできます。注意すべきは、単なる取締役ではなく、「管理権限をもつ」取締役とされている点です。「管理権限をもつ」とは、代表権をもつ取締役を指すと考えられます。

タイの会社法上における代表権については、また別の機会に紹介したいと思いますが、代表権をもつということは、会社の行為として契約書等にサインができることを意味するので、形式的ではなく実質的にも取締役としての責を負う人物を選任する必要があります。とはいえ、こちらも実質的にもグループ会社であれば、それほど要件クリアは難しくないと思われます。

これら4つの要件は、全てを満たす必要はなく、いずれかに該当すればグループ会社と認められる、というものですので、それほどハードルが高いものとは言えません。ただし、タイ子会社の数が多く、もう少し複雑な関係になっているケースや、合弁パートナーとのJV(合弁会社)が含まれるようなケースでは、必ずしも要件を満たせるとは限りません。特に出資比率においては、いわゆる「直接出資」だけが問われ、「間接出資」は考慮されない点が特徴的でもあります。

図表2の事例において、A社からD社までの4社が相互にグループ会社であることに、特段の違和感はないと思います。ところが省令の規定に照らすと、このうちC社とD社の関係は、資本関係としてはグループ会社の定義には当てはまらないことになります。A社とD社、B社とC社の関係も同様に、グループ会社に該当しません。仮に、図表で「25%以上」となっている出資比率が100%に近いものであったとしても、この判断は変わりません。上述した通り、この判断では間接出資が考慮されず、直接出資比率だけしか見られないからです。

「グループ会社」の定義は一つではない

直接的な資本関係がない場合、省令の資本構成要件である(2)と(3)ではグループ会社と認められないため、株主人数要件である(1)または取締役要件である(4)を狙うことになります。しかし、資本構成が複雑であるということは、グループ内または合弁パートナーとの関係性が反映されているとも考えられますので、株主や取締役を自由に設定できるケースばかりではないかもしれません。そうした場合、いよいよ打ち手がなく、グループ会社向けサービスの実施を諦めるか、高いハードルを覚悟して個別の許可取得にチャレンジするしかないのでしょうか。

ここで是非知っておいていただきたいのは、タイにおける「グループ会社」の定義は一律ではなく、適用される法律や場面によって、様々なものがありうる、という点です。ここでは詳細な説明は避けますが、「グループ会社」の定義は、外資規制に関係するものだけでも上記の省令の他に、一般的に使用される定義が2種、加えてIBC(国際ビジネスセンター)で使用される定義の、少なくとも4種類が併用されています。

前々回ご紹介した通り、海外グループ会社向け貸付について、2021年にTISO(貿易投資支援事務所)の一部、もしくはIBCの一部として、BOI認可事業の対象に含まれています。そして厳密には、TISOやIBCは海外グループ会社に限らず、タイ国内グループ会社も対象としています。ここで重要なのは、IBCにおけるグループ会社の定義は省令と異なり、間接保有も認められている点です(注:TISOについては、明示する文書は確認できていませんが、BOIへのヒアリングによればIBCと同じとのことです)。

つまり図表2のC社とD社の関係においても(またはA社とD社、B社とC社の関係においても)、間接出資比率として25%以上であれば(省令におけるグループ会社に該当せずとも)IBCまたはTISOにおけるグループ会社には該当する、ということになります。つまりタイ国内グループ会社向けに貸付やサービス提供をしたい、しかし省令の定義には該当しない、という場合に、IBCまたはTISOを取得するという可能性も残されていることになります。

以上が、ここまで4回にわたってご説明した、外資企業が実施できる事業の類型の3つ目「省令によって実施可能とされたサービス事業」の現状です。外国人事業法そのものは、施行からこれまで20年以上にわたって改正されていないものの、下位規則である省令によって規制対象外の事業が増えつつあるということは、大きな流れとしては外資規制緩和の動きがあると捉えることができます。

過去を振り返れば、外資規制を緩和するような省令が、実際に公布されるとは予想されていませんでした。それがここ数年、突然かつ立て続けに公布された感があります。現在までの4つの省令が規定する内容は、ご紹介したように限定的な範囲に留まりますが、今後また省令が追加され、更に外資規制が緩和されていく可能性も期待できるかもしれません。

次回からは、IBCやTISOを取得した場合に該当する、外資企業が実施できる事業の類型の四つ目「外国人事業証明書(FBC)を取得した事業」についてご紹介します。

MU Research and Consulting (Thailand) Co., Ltd.

ASEAN域内拠点を各地からサポート

三菱UFJリサーチ&コンサルティングは、三菱UFJフィナンシャル・グループ(MUFG)のシンクタンク・コンサルティングファームです。国や地方自治体の政策に関する調査研究・提言、 民間企業向けの各種コンサルティング、経営情報サービスの提供、企業人材の育成支援など幅広い事業を展開しています。

Tel:092-247-2436

E-mail:kazuki.ikegami@murc.jp(池上)

No. 63 Athenee Tower, 23rd Floor, Room 5, Wireless Road, Lumpini, Pathumwan, Bangkok 10330 Thailand